"Dos cosas contribuyen a avanzar: Ir más deprisa que los demás o ir por un mejor camino"

— René Descartes

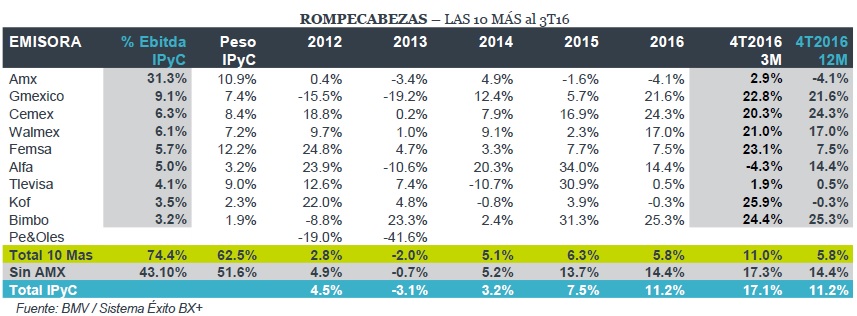

EL TRIMESTRE MÁS FUERTE DE LOS ÚLTIMOS AÑOS

Esta nota, identifica el comportamiento de los resultados operativos (Ebitda) a nivel IPyC y de las 10 empresas cuyo Ebitda representa el 74.4% del índice bursátil (falta Peñoles). A nivel IPyC, el avance de resultados operativos (Ebitda) del último trimestre del 2016 (4T16) validó la expectativa de un avance de 17.1%, anticipada en nuestro documento PRÓLOGO 4T16 (Febrero 2, 2016), siendo el mejor avance observado en un trimestre en los últimos siete años. Con dicho avance trimestral, el crecimiento Ebitda del IPyC en todo el 2016 alcanzó 11.2%, una cifra no vista desde hace varios años. Aunque el avance no disminuye significativamente el múltiplo FV/Ebitda (10.0x), la cifra de recuperación es de llamar la atención y muy positiva. Cabe señalar que parte del crecimiento se explica por el crecimiento en pesos que se derivó del registro en dólares de varias emisoras exportadoras y/o que reportan en dólares por una devaluación cercana al 20.0% el año anterior. Para el 2017 anticipamos un menor avance (5.0%) relacionado con menor consumo interno y menor devaluación.

MEJORES IDEAS: CRECE 35.0% EN PROMEDIO EN EBITDA

Importante señalar que el avance promedio a nivel Ebitda del grupo de empresas que conforman nuestras MEJORES IDEAS para el 2016 (Hotel, Vitro, Rassini, AC, Alsea, Pinfra y Oma) fue del 34.8%, evidenciando una vez más la menor representatividad del índice bursátil respecto a la “mayoría” de las emisoras que cotizan en el mercado mexicano.

OTROS EVENTOS

La confirmación de buenos reportes no se ha reflejado en mayor avance de precios. El IPyC se mantiene sobre los 47,000 pts. después de haber alcanzado casi 50,000 en agosto pasado. Esto manifiesta el mayor “peso” que por ahora siguen teniendo para los inversionistas otros temas como: 1) La llegada de Donald Trump a la Presidencia de EUA y sus propuestas de revisión de temas comerciales y de migración con México; 2) La constante revisión a la baja en el crecimiento económico local para este año (PIB 1.6% PIB); 3) La amenaza de instituciones especializadas de disminuir la calificación crediticia a México; 4) La expectativa de nuevas alzas en la tasa de interés; 5) El proceso político en Europa (“Frexit”); etc.

Para leer la nota completa clic aquí Rompecabezas20170228

Te recomendamos

ROMPECABEZAS: Las 10 Mas al 4T16: Fuerte Cierre 2016

Con un cambio favorable e importante en la base final del Ebitda del 2016, es probable que mejore la estimación del Índice de Precios y Cotizaciones…

ROMPECABEZAS: IPyC 2016 Afinando el Número

El pasado mes de septiembre, comentamos una primera referencia para el IPyC al 2016 poco mayor a 50,000 pts. Una vez conocidos los resultados…