"El futuro tiene muchos nombres. Para los débiles, es lo inalcanzable. Para los temerosos, lo desconocido. Para los valientes, es la oportunidad"

— Victor Hugo

ANTECEDENTES

El pasado mes de noviembre tras la sorpresa del resultado electoral en EUA (Donald Trump, nuevo presidente electo), actualizamos a la baja de 53,600 pts., nuestro pronóstico del Índice de Precios y Cotizaciones (IPyC) a fin del 2017 hacia un nivel de 49,800 pts. al reconocer el inicio de un periodo de alta incertidumbre y la posibilidad de un escenario particularmente complicado para México dada nuestra muy importante relación (82% de las exportaciones totales van hacia EUA), con el país más poderoso del mundo. Si bien, advertíamos desde entonces que era aún temprano para medir con mayor exactitud las consecuencias fundamentales y estructurales, bajo el nuevo contexto anticipábamos ya la reducción en el pronóstico de crecimiento económico (¡así sucedió!) y en consecuencia menor crecimiento en el Ebitda del IPyC de 6.0% a 5.5% y disminuimos el nivel de valuación del FV/Ebitda de 10.50x a 10.0x, similar al múltiplo actual, justificado por la expectativa de mayores alzas en las tasas de interés locales (de 7.25% a fin de año).

ACCIÓN-REACCIÓN

En días pasados, terminó el periodo de reportes financieros corporativos en México, correspondiente al 4T16. El avance anual a nivel operativo (Ebitda) del IPyC fue del 19.9%, superior a nuestra expectativa de 17.0%. Con el avance del último trimestre, el crecimiento del mismo renglón en todo 2016 fue de 13.2%. Un crecimiento de dos dígitos no se veía a nivel IPyC desde el 2010. Teniendo como base ahora un número más alto al estimado (Ebitda 2016) y con evidencia de una desaceleración en el consumo menos fuerte a lo esperado, anticipamos que el crecimiento del Ebitda del IPyC para el 2017 de 7.0%. Manteniendo una expectativa de múltiplo FV/Ebitda de 10.0x, el nuevo pronóstico del IPyC al cierre de 2017 es de 53,200 pts. Dicho pronóstico equivale a un avance respecto a los niveles actuales de 12.0%

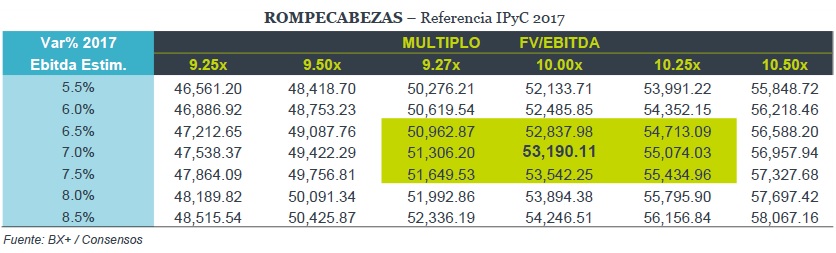

MATRIZ

La siguiente matriz ofrece distintas combinaciones entre las variables de crecimiento esperado en el Ebitda a nivel IPyC y el múltiplo FV/Ebitda al que el mercado podría estar dispuesto a participar hacia fin de año. Nuestro pronóstico como ya señalamos corresponde a un avance de 7.0% en Ebitda y a un múltiplo de 10.0x. Si usted considera una combinación distinta de estas variables, identifique su propio pronóstico.

Para leer la nota completa clic aquí

Te recomendamos

ROMPECABEZAS: Ajuste Pronóstico IPyC al 2016

El pasado 28 de marzo, emitimos un pronóstico para el IPyC en 49,500 pts. después de haber conocido una mejor base (resultado financiero) del…

ROMPECABEZAS: Pronóstico Formal IPyC 2016 en 49,500 pts.

Hacia finales del año pasado (Diciembre 15, 2015 ROMPECABEZAS: “IPyC 2016 Afinando el Número”), emitimos una nota de referencia para el Índice de…