"El pesimista se queja del viento, el optimista espera que cambie, el realista, ajusta las velas"

— William G. Ward

ENCUESTA INTERNACIONAL THOMSON REUTERS

En días anteriores, participamos nuevamente en la Encuesta Bursátil Trimestral realizada por la reconocida empresa de información y estadística Thomson Reuters. Para ésta 1ª revisión (1T17) del año, acudimos distintas instituciones dando a conocer nuestro pronóstico para el Índice de Precios y Cotizaciones (IPyC) a mediados y finales del 2017. La encuesta y los resultados no hacen referencia a las metodologías que cada participante utiliza en su pronóstico.

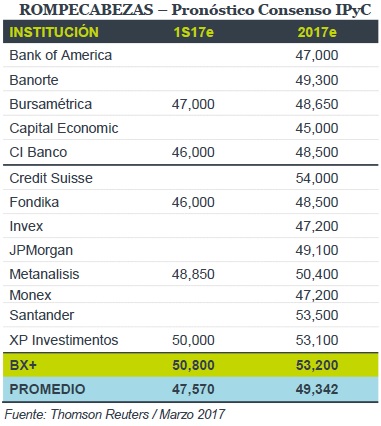

IPyC 2017 CONSENSO: De 49,660 pts. a 49,342 pts.

El pronóstico promedio actualizado para el Índice de Precios y Cotizaciones (IPyC) a finales del 2017 del consenso de estrategias pasó de 49,660 pts. en la encuesta de finales del 2016 a 49,346 pts. ahora La cifra quedo prácticamente sin cambio por la mayoría de los estrategas, sin embargo, nuestro pronóstico (BX+) revisado publicado después de la publicación de reportes corporativos al 4T16 los cuales observaron un mejor resultado al esperado (19.9% de avance en el Ebitda) justificó una mejora de nuestro pronóstico de 49,800 pts. a 53,200 pta. El nuevo pronóstico ahora asume un mejor avance en las utilidades operativas (Ebitda) de 7.0% (anteriormente 5.5%) y un FV/Ebitda a fin de año en 10.0x (igual al supuesto origina) múltiplo menor al actual de 10.24x.

DETRÁS DE LAS CIFRAS

La experiencia ha demostrado mejores pronósticos en Bolsa con revisiones menos periódicas (dada su naturaleza irracional y volátil), evitando hacerlas además en contextos extremos (especialmente negativos y/o positivos):

PROS Y CONS: La preocupación de inicio de año por un impacto económico negativo especialmente a México con la llegada de Donald Trump a la Presidencia de EUA (precedido por amenazas de revisión del TLC, de temas migratorios, etc.), ha venido disminuyendo a la par del debilitamiento y desfase de las propuestas del mandatario norteamericano.

Mejores cifras de exportación y de empleo local, además de expectativas de mayor avance en la economía mundial han favorecido por ahora el sentir de los inversionistas. El reflejo más importante de dicha percepción sucede en la cotización del tipo de cambio y en un avance nominal del IPyC de casi 8.0% en el año.

OTROS: No obstante, no descartamos nuevos capítulos de volatilidad. La revisión del TLC sucederá tarde o temprano (aunque parece que será menos negativa de lo que parecía), al tiempo que en las últimas semanas, tensiones bélicas geopolíticas crecen (EUA vs. Siria, Rusia y Corea del Norte), incorporando un elemento incierto e históricamente “delicado” para los mercados financieros.

Para leer la nota completa, clic aquí Rompecabezas20170421

Te recomendamos

ROMPECABEZAS: Pronóstico 2º Consenso IPyC 2017

En días pasados, participamos nuevamente en la Encuesta Bursátil Trimestral realizada por la reconocida empresa de información y estadística Thomson…

ROMPECABEZAS: Consenso Pronóstico IPyC 2016 / 2017

En días recientes, participamos nuevamente en la Encuesta Bursátil Trimestral realizada por la reconocida empresa de información y estadística…