"Todo comienzo tiene su encanto"

— Goethe

“PRÓLOGOS 70”

Los reportes “Prólogo”, ofrecen con anticipación la perspectiva de los resultados financieros trimestrales de las 70 empresas de mayor bursatilidad en el mercado accionario mexicano. Congruentes con un enfoque breve y puntual, el documento se concentra únicamente en el crecimiento nominal del resultado operativo (Ebitda) esperado en comparación al mismo trimestre del año anterior. Independientemente del origen de dicho crecimiento (mayores ventas, menores costos, fusiones, adquisiciones, etc.), las mayores variaciones disminuyen de inmediato los múltiplos FV/Ebitda.

RESULTADO GENERAL: +11.9% y 12.4% EN VENTAS y EBITDA

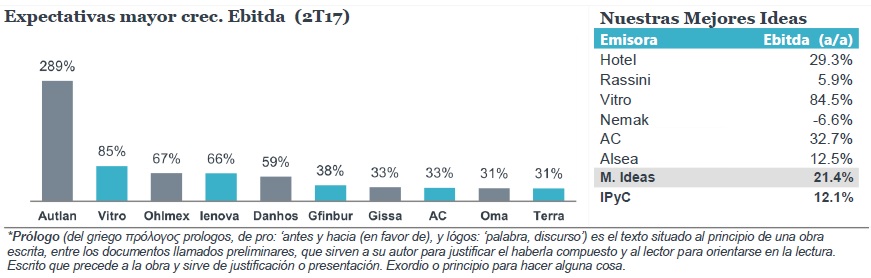

Para el 2T17, se estima que la muestra del IPyC registrará el mencionado crecimiento, el cual es muy similar a nuestra muestra de 71 emisoras de +11.9% y +12.4%, respectivamente. La variación en los ingresos se explica principalmente por las variaciones promedio de 11.5% de las 5 empresas con mayor peso en el IPyC. En cuanto al Ebitda, el resultado es igual al de las ventas como consecuencia de un efecto neto entre una mejora en el margen Ebitda de Amx y una ligera disminución en Femsa. A diferencia de lo sucedido en los últimos trimestres, en este caso la depreciación A/A del peso vs. el dólar fue de sólo el 2.5%, por lo tanto no tendrá un efecto significativo. En este contexto es importante destacar que el crecimiento Ebitda de las emisoras que forman parte de nuestras mejores ideas 2017 es superior al esperado para el propio IPyC (ver tabla al pie). En el caso de Nemak el atractivo principal es un descuento mayor al 20% de su múltiplo FV/Ebitda Actual vs. el promedio de los últimos 3 años.

CONTEXTO: OPTIMISMO MODERADO

En los últimos meses el riesgo percibido respecto del efecto negativo que pudiera generar la nueva Administración en EUA, ha decaído sustancialmente. Esto se vio reflejado en incrementos en los estimados del crecimiento del PIB para México por la gran mayoría de los analistas y la propia SHCP y Banxico. Sin embargo, en general la expectativa de alza en tasas por parte de la FED, el conflicto EUA/Corea del Norte, la incertidumbre respecto al mercado petrolero y las valuaciones altas del mercado accionario en EUA, tampoco generan la perspectiva de un movimiento al alza con fuerza. El avance registrado en lo que va del año estuvo sustentado por el alto nivel de liquidez y la confianza de los mercados en las reformas en EUA (principalmente fiscal y en infraestructura) que hasta ahora no se han materializado. Hacia adelante se ve difícil que esto suceda dado que el foco hoy en EUA es la incómoda situación de su presidente y la posibilidad de un juicio político.

Para leer la nota completa, clic aquí Prologo20170717

Te recomendamos

BURSATRIS 2T17: HERDEZ: Buen Crecimiento Ebitda

Grupo Herdez dio a conocer sus resultados financieros del 2T17. Las Ventas y el Ebitda crecieron 10% y 24.3% respectivamente. Las ventas están en…

PRÓLOGO 3T16: Mercado con Momentum

Para el 3T16 se estima que la muestra del IPyC registrará crecimientos (A/A) en Ventas y Ebitda de 9.5% y 8.2% c/u, mientras que nuestra muestra de…