"El mejor momento para vender una gran empresa es nunca"

— Philip Fisher

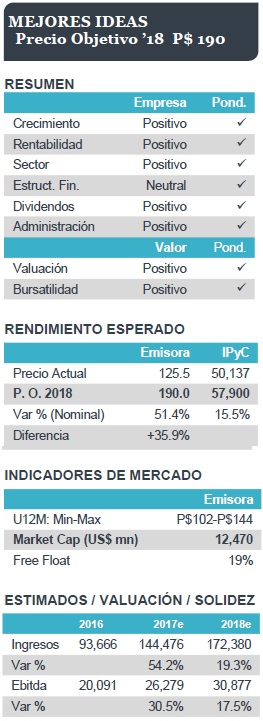

ATRACTIVO PUNTO DE ENTRADA

AC ha formado parte de nuestra estrategia desde inicios de año en el cual su acción ha tenido un rendimiento mayor al IPyC (16.8% vs. 10.1%), respectivamente. Sin embargo, desde su punto máximo (1/6/2017) registró una caída del 11.4%. Esto genera un muy atractivo punto de entrada dado que los fundamentales de la compañía no sólo no han cambiado, sino que han mejorado en el transcurso de este año. Recordamos que AC forma parte del grupo de Mejores Ideas y nuestro PO´18 es de $190 que implica un potencial de 51.4% vs. el 15.4% estimado para el mismo periodo.

CRECIMIENTO + RENTABILIDAD

Para la segunda mitad del año esperamos fuertes crecimientos en sus Ventas y Ebitda (64% y 35%, respectivamente); este nivel de variaciones se verá hasta el 1T18. Recordamos que dichos incrementos se explican por la incorporación de los territorios de EUA (ver Arca Continental: Derribando Muros). Luego del primer reporte que reflejaba dichas operaciones, la emisora mejoró su perspectiva en términos de rentabilidad dado que en un principio se esperaba que el margen Ebitda se ubicara en 14.5% y ahora se espera que alcance 15.5% o 16.0% para los próximos años. Sumado a lo anterior, Arca anunció hace unas semanas la compra de Coca-Cola Great Plains, territorio contiguo que agregaría ~10% de Ventas a la división en EUA y le permitirá generar mayores sinergias tanto administrativas como logísticas. Claramente esta transacción muestra la excelente relación entre AC y The Coca-Cola Company, y es un reconocimiento a la gran ejecución que tiene la empresa mexicana en puntos de venta, lo cual genera que AC siga siendo una de las embotelladoras más rentables del sector y la embotelladora pública más eficiente del Sistema Coca-Cola.

HARVEY: EFECTO TEMPORAL NO MATERIAL

Por otro lado, luego del paso del Huracán Harvey por Texas, las afectaciones en Houston (la ciudad con mayor número de habitantes en el estado) fueron considerables y si bien la planta de AC no se vio afectada, sí hubo un impacto en la distribución y las ventas en la zona metropolitana, aunque será, desde nuestro punto de vista, un efecto temporal y no material.

VALUACIÓN MUY ATRACTIVA

Tal como se detalla en la página 2, AC cotiza a múltiplos 2018e con un descuento vs. sus comparables, lo cual es una oportunidad para participar en la emisora. Por otro lado, es importante destacar que el método de valuación que mejor captura la capacidad de mejoras en márgenes es el DCF, en el cual el Precio Objetivo 2018 resulta mayor que por múltiplos principalmente por la gran generación de flujo de efectivo que la compañía será capaz de generar. Nuestro PO 2018 de P$190 es el promedio de ambas metodologías.

Para leer la nota completa, clic aquí Ac20170929

Te recomendamos

BURSATRIS: AC: Presencia Norteamericana

AC, ayer por la tarde luego del cierre de mercados, anunció que ha firmado una carta de intención con The Coca-Cola Company y Coca-Cola Bottling…

BURSATRIS: AC: Dividendo Regresa

AC anunció que en la Asamblea Ordinaria de Accionistas se aprobó el pago de un dividendo por la cantidad de P$1.75 por acción. El pago será en…