"Todo comienzo tiene su encanto"

— Goethe

“PROLÓGO 68”

Los reportes “Prólogo”, ofrecen con anticipación la perspectiva de los resultados financieros trimestrales de las 68 empresas de mayor bursatilidad en el mercado accionario mexicano. Congruentes con un enfoque breve y puntual, el documento se concentra únicamente en el crecimiento nominal del resultado operativo (Ebitda) esperado en comparación al mismo trimestre del año anterior. Independientemente del origen de dicho crecimiento (mayores ventas, menores costos, fusiones, adquisiciones, etc.), las mayores variaciones disminuyen de inmediato los múltiplos FV/Ebitda.

RESULTADO GENERAL: +7.0% y 3.4% EN VENTAS y EBITDA

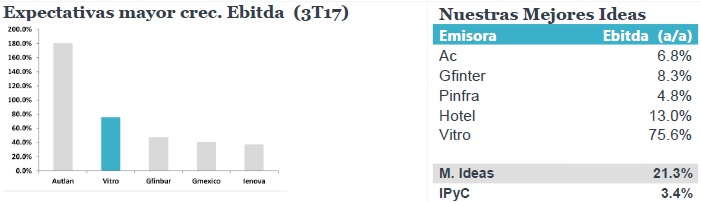

Para el 3T17, se estima que la muestra del IPyC registrará el mencionado crecimiento, el cual muestra una marcada desaceleración a lo registrado en el 1S2017 de: 14.7% y 14.3%, respectivamente. La variación en los ingresos se explica principalmente por un efecto neto entre las caídas estimadas en Amx y Cemex, las cuales fueron más que compensadas por los incrementos de Femsa, Walmex y Gmexico. En el caso del Ebitda, es similar al de las Ventas aunque en este caso las disminuciones más importantes son las de Alfa y Cemex más que compensado por Gmexico, Femsa y Walmex, en ese orden. A diferencia de lo sucedido en los últimos trimestres, en este caso el peso registró una apreciación de 5.8% A/A vs. el dólar, por lo tanto tendrá el efecto negativo para las empresas donde su moneda de operación es el dólar. En este contexto es importante destacar que el crecimiento Ebitda de las emisoras que forman parte de nuestras mejores ideas 2018 es más de 7 veces superior al esperado para el propio IPyC (ver tabla al pie), por lo tanto en este contexto general de un menor crecimiento, estas emisoras que presentarán incrementos sustanciales deberían ser de mayor reconocimiento.

CONTEXTO: MAYOR INCERTIDUMBRE

En las últimas semanas ha subido el nivel de incertidumbre hacia el mercado mexicano. Claramente la difícil negociación del TLC con EUA ha tenido un impacto tanto en el mercado accionario, como en el cambiario (depreciación del peso del 4.8% en prácticamente una semana). A lo anterior se suma el mayor riesgo político percibido dada la poca visibilidad que hay aún respecto de un candidato fuerte que pueda competir realmente con el líder de Morena (Andrés Manuel López Obrador), el cual no es del gusto de los mercados. Todo lo anterior se refleja en una perspectiva de crecimiento muy modesta para el 2018, la cual no está acompañada por valuaciones atractivas a nivel general.

Para leer la nota completa, clic aquí Prologo20171012

Te recomendamos

BURSATRIS 3T17: SPORTS: Mayor Eficiencia Operativa

Sports dio a conocer sus resultados financieros del 3T17, con un crecimiento en Ingresos y Ebitda de 26.6% y 31.1% respectivamente; destacando la…

PRÓLOGO 3T14: Desaceleración Operativa

Los reportes “Prólogo”, ofrecen con anticipación la perspectiva de los resultados financieros trimestrales de las 67 empresas de mayor bursatilidad…