RESULTADOS

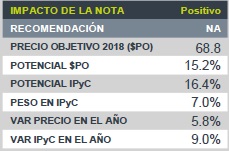

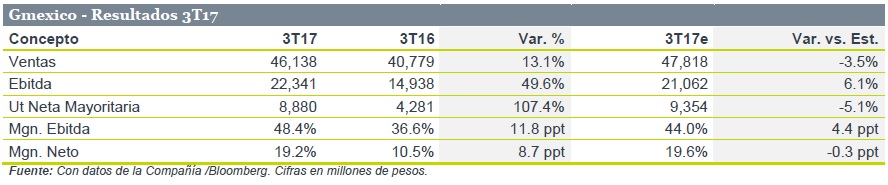

Grupo México reportó sus resultados financieros al 3T17. La empresa presentó (en pesos) incrementos en Ventas de 13.1% y Ebitda de 49.6%. Respecto de los estimados, las Ventas resultaron en línea mientras que el Ebitda fue ligeramente por encima. Gmexico NO forma parte de nuestras “Mejores ideas 2018” debido a que el PO´18 de consenso de P$68.8 implica un potencial de 15.2%, menor al 16.4% esperado para el IPyC en el mismo periodo.

DETRÁS DE LOS NÚMEROS

La variación en los Ingresos se explica por el efecto neto de sus 3 divisiones de negocio. Las variaciones que se explican a continuación son en dólares que es como lo reporta la emisora dado que en su gran mayoría es la moneda de operación. Por lo tanto, es importante destacar que las cifras expresadas en pesos mexicanos en la tabla al pie de página reflejan el impacto de una apreciación vs. el dólar (5.8% en el 3T17 vs. 3T16).

- El segmento de minería (72.5% de las Ventas Consolidadas-VC) presentó un incremento en Ingresos de 17.6% debido en su mayoría, a un mayor precio (+33.8% A/A) del cobre (84.1% de las Ventas de esta división), lo cual pudo más que compensar la caída en los precios de la Plata (-14.2%) y una reducción en el volumen de venta (-4.3% A/A promedio de sus 3 principales metales: Cobre, Plata y Molibdeno). El margen Ebitda mostró una importante mejora de 12.6ppt al pasar de 35.0% en el 3T16, a 47.6% en el 3T17.

- Las Ventas de la división ferroviaria (22.3% de las VC) presentaron un fuerte incremento de 34.8% debido a la incorporación de las operaciones de Florida East Coast Railway (FEC) adquirido en junio de 2017). Esta transacción mejoró significativamente el volumen transportado durante el trimestre (+16.8% A/A) así como el precio promedio de tons/km. La rentabilidad de la división registró una reducción del margen Ebitda de 4.3ppt (48.0% vs. 43.6% en el 3T17).

- Las Ventas del negocio de infraestructura (5.2% de las VC) registraron una reducción de 4.8%, mientras que el Ebitda la caída fue de 21.1% que generó una baja de 7.6ppt en el margen, pasando de 44.3% en el 3T16 a 36.7% en el 4T17.

A nivel consolidado, el mayor crecimiento en el Ebitda respecto de los ingresos se explica por reducciones en el Costo de Ventas, y en los Gastos de Operación.

El extraordinario crecimiento en la Utilidad Neta se deriva de lo comentado en el párrafo anterior, sumado a una menor proporción del Costo de Financiamiento y a un incremento en la participación minoritaria en otros negocios.

Para leer la nota completa, clic aquí Gmexico20171023

Te recomendamos

BURSATRIS 3T17: PINFRA: En Línea Ebitda

Pinfra registró incrementos en ingresos totales y Ebitda de 1.5% y 2.9%, respectivamente. Los ingresos fueron inferiores a nuestra expectativa.…

BURSATRIS 3T17: AMX: Pierde Fuerza Recuperación

América Móvil registró una caída en ingresos consolidados de 2% (vs -0.5%estimado). De igual forma el Ebitda disminuyó 2.1% (vs 1.9% estimado). La…