RESULTADOS

RESULTADOS

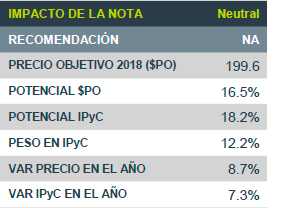

Femsa dio a conocer sus resultados financieros del 3T17, donde reportó un crecimiento de 14.3% en Ingresos, mientras que el Ebitda aumentó 11.0%; ambas cifras en línea con lo estimado. Femsa NO forma parte de nuestras Mejores Ideas; el PO’18 de consenso de P$199.6 implica un potencial del 16.5% vs. el 18.2% esperado del IPyC para el mismo periodo.

DETRÁS DE LOS NÚMEROS

Ingresos: El incremento fue una combinación de buenos crecimientos en sus 4 divisiones principales de negocio (Otros Negocios representan ~3.5% de los Ingresos totales):

- KOF (43.1% de los Ingresos Totales) presentó un alza de 16.6 %, debido principalmente al crecimiento orgánico de 3.9% y la consolidación de las operaciones de Filipinas y Vonpar en Brasil respecto del mismo periodo del año pasado (Véase KOF: ASIA IMPULSA CRECIMIENTO).

- Comercial (35.1% de los Ingresos Totales) aumentó 11.9% derivado principalmente de la apertura de 225 tiendas Oxxo en el trimestre (1,304 aperturas U12M; 15,999 tiendas totales) y el incremento en Ventas Mismas Tiendas (VMT) de 4.9% (vs. ANTAD Especializadas +0.3%). Cabe destacar que las VMT se vieron impulsadas por el ascenso de 3.8% y 1.1% en el ticket promedio y en el tráfico respectivamente.

- Salud (9.9% de los Ingresos Totales) creció 1.8%, se registró un avance de 0.2% en las VMT; las cuales reflejaron un débil crecimiento en Chile y México, en éste último a causa de un menor dinamismo en el sureste del país. Además, los Ingresos se vieron impulsados por la adición de 24 unidades respecto el 3T16, y sumó 77 aperturas en los U12M.

- Combustibles (8.4% de los Ingresos Totales), aumentó 27.5% derivado de la apertura de 7 estaciones Oxxo Gas en el trimestre (49 aperturas U12M; 397 estaciones totales). Adicionalmente, las Ventas Mismas Estaciones incrementaron 16.2%, compuesto por las variaciones de -1.7% y +18.2% del Volumen y el Precio Promedio por Litro. Éste último debido al aumento en precios instituidos a nivel nacional al principio del año.

Ebitda: La variación fue resultado de: 1) contracción de -0.3 ppt en el Margen Ebitda (ME) de la División Comercial, causado por el incremento en la compensación al personal en tienda y mayores gastos en energía; 2) estabilidad del ME de la División Salud, por mejoras en mezcla de ventas y acuerdos con proveedores, contrarrestado por mayores gastos de integración en la plataforma operativa de México; 3) contracción de -0.1 ppt del ME de Combustibles, por el aumento nacional en el precio de la gasolina que fue parcialmente compensado por un mejor manejo de los gastos y eficiencias operativas; y 4) el descenso de -0.5 ppt del ME de KOF. Cabe señalar que el ME de Femsa se contrajo -0.4 ppt al pasar de 13.3% en el 3T16 a 12.9% en el 3T17.

Utilidad Neta Mayoritaria: El fuerte crecimiento es explicado por la venta del 5.24% de la participación de la compañía en Heineken, lo cual más que compensó el aumento en los gastos financieros y mayor tasa impositiva.

Para leer la nota completa, clic aquí

Te recomendamos

BURSATRIS 3T17: ARA: Crecimientos Sólidos

Consorcio ARA dio a conocer sus resultados al 3T17. Los Ingresos vieron un crecimiento del 13.6%, quedando en línea con los estimados, mientras que…

BURSATRIS 2T15: BIMBO: Crecimientos Sólidos

Bimbo dio a conocer sus resultados al 2T15. La emisora mostró variaciones nominales en Ventas y Ebitda de 16.6% y 21.7%. Respecto de los estimados,…