Llamada con la Emisora

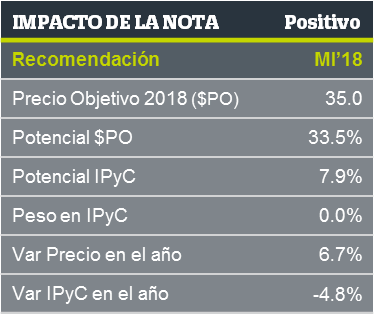

Luego de una llamada con la emisora a fin de comentar a detalle el reporte al 1T18 (ver pág. 2), confirmamos nuestras expectativas para lo que resta del año. Creal es parte de nuestras Mejores Ideas, el PO’18 de P$35.0 implica un potencial de 33.5% vs. un 7.9% esperado para el IPyC.

Mayor Crecimiento y Rentabilidad Estable

Uno de los mayores atractivos de la emisora es su capacidad de crecer la cartera a doble dígito y por encima del Sector de banca tradicional en México (en 2017 21.3% vs. 9.4%, respectivamente). Para 2018 esperamos un crecimiento en la cartera de 19.5%, que se trasladaría en un incremento en el margen financiero de 24.1%. Esto se explica por una mayor tasa activa debido al ajuste al alza en las tasas de sus préstamos (plazo promedio de 36 meses), combinado con un menor aumento en el costo de fondeo que se explica por: 1) una parte variable, que ya incorporó el aumento en las tasas de referencia; y 2) una parte importante de la deuda (56.0%) es a tasa fija. Estimamos que el aumento en la utilidad neta será de 20.1% afectado por partidas contables en el renglón de reservas por riesgos crediticios debido a requerimientos por parte de la autoridad para las bursatilizaciones de cartera realizadas en 2017. Este efecto contable, que no implica flujo de efectivo, se confirma en la estimación de IMOR el cual será de 2.2% muy similar al promedio 2017 de 2.1%.

México Base de Crecimiento. Centro-América Mejora Calidad de Activos y Recuperación en EUA

Las carteras de Nómina y Pymes continúan con un saludable ritmo de expansión (estimamos crecimientos de 17.5% y 31.0% respectivamente), en conjunto representan el 75% de la cartera total. En Centroamérica (Instacredit) esperamos un menor ritmo de crecimiento en cartera (11.6% estimado) como medida para controlar el riesgo de los nuevos créditos. El negocio de autos usados en EUA se estima una recuperación importante en la cartera (crecimiento del 42.0%) debido a una base comparativa fácil, lo que permitirá a la emisora registrar una utilidad neta positiva (flat en el peor escenario) lo cual se compara favorablemente con el resultado negativo registrado en 2017.

Calidad de la Cartera en Niveles Sanos

El índice de morosidad consolidado (IMOR) se ubica en niveles saludables de 1.9%, en gran medida se debe a la cartera de Nómina con niveles de 1.3% y Autos usados EUA 0.7%. En Centroamérica se han tomado medidas para controlar la calidad de los préstamos (IMOR 5.0%) que jugaría a favor en las reservas crediticias.

Valuación Atractiva + Dividendo

La valuación a precios actuales cotiza a múltiplos de P/U y P/VL de 6.3x y 0.8x, representando descuentos de 19.0% y 51.0% con respecto a sus promedios de 3 años. Además, pagará un dividendo el 8 de mayo de P$0.50 por acción equivalente a un rendimiento de 1.8% a los precios actuales.

Te recomendamos

BURSATRIS 1T17: MFRISCO: Sorpresa Positiva

Minera Frisco reportó sus resultados financieros al 1T17. La empresa presentó (en pesos) incrementos en Ventas de 15.3% y Ebitda de 16.4%. Respecto…

BURSATRIS 1T16: FUNO: Cumple Expectativa

FUNO presentó sus resultados financieros del 1T16. La Fibra reportó crecimientos nominales en Ingresos y Ebitda de 43% y 53% respectivamente. Las…