"Todo comienzo tiene su encanto"

— Goethe

“Prológo 75”

Nuestro “Prólogo”, ofrece la perspectiva de los resultados financieros trimestrales de las 75 empresas de mayor bursatilidad en el mercado accionario mexicano. El documento se concentra en el crecimiento nominal del resultado operativo (Ebitda) esperado en comparación con el mismo trimestre del año anterior.

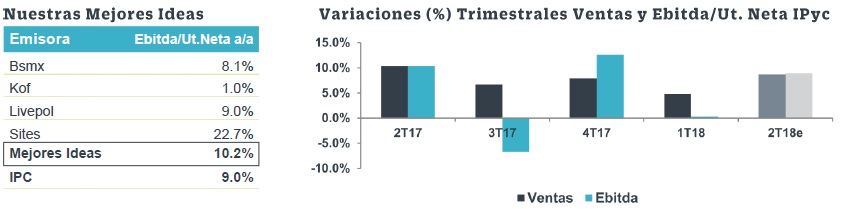

Resultado General: +8.1% en Ventas y +9.0% en Ebitda

Para el 2T18, se estima que la muestra del IPyC registre los mencionados incrementos, lo cual marcaría una importante recuperación frente al 1T18 (+4.8% y 0.3%, respectivamente), aunque debemos tomar en cuenta que hay dos elementos extraordinarios que han tenido un efecto positivo: el Mundial de Fútbol y las Elecciones Presidenciales. La variación en los ingresos del 2T18 se explicaría principalmente por aumentos en Gmexico (+29.0%), Walmex (7.9%) y Alfa (11.9%). En el caso del Ebitda, la variación es producto, básicamente de los aumentos estimados también en este renglón de Gmexico (12.6%), Alfa (19.4%) y Amx (2.3%), las cuales en conjunto representan el 44.9% del Ebitda del IPyC. En cuanto al tipo de cambio, en este trimestre el peso registró una depreciación vs. el dólar de 4.7% (promedio del trimestre) lo cual beneficia a emisoras cuya moneda de operación es la divisa verde, caso de Alfa, Gmexico, etc. Asimismo, vemos una incidencia relevante de Televisa (reportó el 10 de julio) para el crecimiento del índice, al sorprender positivamente tanto en ingresos como en Ebitda (+15.3% y 58.6% respectivamente) apoyado por los ingresos generados por el Mundial de Fútbol con lo que aportaría el 24.7% de la variación estimada. Es importante destacar que el crecimiento Ebitda de las 4 emisoras que forman parte de nuestras Mejores Ideas 2018 es de 1.1 veces superior (10.2%) al esperado para el propio IPyC de 9.0% (ver tabla), por lo tanto estas emisoras deberían ser de mayor reconocimiento.

Contexto Mercados Accionarios: Incertidumbre

A nivel general los Mercados Accionarios se encuentran en un momento de alta incertidumbre debido al efecto que pudieran causar en la economía real los conflictos comerciales que se están suscitando en donde el actor principal es sin dudas, EUA. A ésto se suma la normalización de la política monetaria en EUA en donde se esperan dos alzas adicionales para lo que resta del año, lo cual disminuye el atractivo de las Bolsas a nivel general, y aún con mayor magnitud dada la coyuntura actual. El Mercado Accionario ha registrado una marcada recuperación en los últimos 45 días (8.5%). Sin embargo a nivel estructural, la salida de flujos de mercados emergentes ha sido muy importante y se espera que pueda continuar aunque de forma más selectiva. En ese sentido, los resultados electorales y las señales de una transición ordenada, junto con la postergación en las negociaciones del TLC, generan un mejor ambiente para los inversionistas.

Te recomendamos

PRÓLOGO EUA: Estimaciones al 2T18

El documento PRÓLOGO EUA presenta la estimación de Precios Objetivos de 12 Meses y los crecimientos en Utilidades Netas para el próximo reporte…

PRÓLOGO EUA: Estimaciones al 4T16

El pasado 8 de julio, comunicamos en una nota del Sistema Éxito Bursátil BX+ la liberación de una nueva consulta llamada PRÓLOGO, la cual presenta la…