Económico

Balanza Comercial EUA. El déficit comercial (usado por D. Trump para evaluar política comercial) se contrajo más a lo esperado en enero. Las exportaciones subieron 0.9% a/a y las importaciones cayeron 2.6%. Las compras a China bajaron -12.3%, tras crecer en meses previos ante el temor de mayores aranceles.

Guerra Comercial. El Representante Comercial de EUA indicó que desea lograr un acuerdo con China, previo a la reactivación de las negociaciones (hoy y mañana). Podría ayudar a acotar un contexto de menor apetito por riesgo.

Bancos Centrales. M. Draghi (BCE), refirió que es necesario continuar con una política monetaria acomodaticia, aunque confía en que se recupere el crecimiento en la Eurozona. S. Moore, nominado a la Fed, indicó que la se deben revertir las alzas en las tasas de septiembre y diciembre. El rendimiento a 10 años del treasury y del bono alemán caen 2.7 y 2.5 pbs, cada uno.

Brexit. Se votarán hoy alternativas al acuerdo de salida alcanzado por T. May. El GBPUSD se aprecia 0.2%.

Finanzas Públicas MX. El Srio. Hacienda descartó un recorte al Presupuesto. El USDMXN se deprecia 0.7%, al igual que otras divisas emergentes.

Bursátil

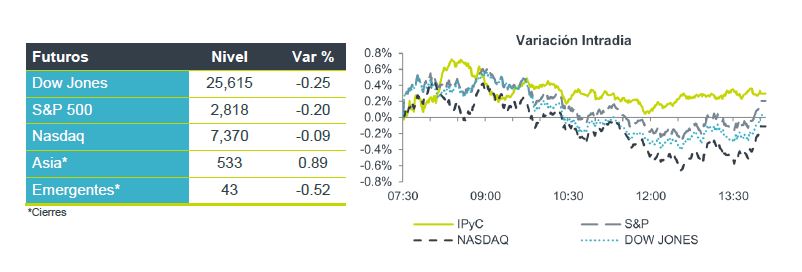

Los futuros de los índices accionarios estadounidenses se ubican con sesgo negativo, los inversionistas mantienen las preocupaciones sobre el crecimiento económico, a lo que se suman datos industriales en China en su nivel más bajo de los últimos 11 años. La atención se centrará en la reanudación de las conversaciones comerciales entre EUA-China.

El índice MSCI Asia Pacific bajó 0.2%, mientras que el índice Topix de Japón retrocedió 0.5%. En Europa, el índice Stoxx 600 se mantiene sin cambios. Hoy el parlamento en el Reino Unido votará sobre el Brexit. El rango de opciones va desde un Brexit mucho más suave hasta un segundo referéndum.

Neutral

- QUALITAS: Según cifras de la AMIS, en 2018 la industria del seguro automotriz en México tuvo un crecimiento nominal en prima emitida del 7.1%, ascendiendo a un monto de Ps. $109,920 millones, en donde Quálitas registró una participación de mercado de 29.9%, siendo al líder del segmento, seguido por GNP (12%), Chubb (10.6%), Axa (9.0%) y HDI (7.05). En conjunto, estas cinco empresas representaron un 68.5% del mercado.

- GICSA: Venderá hasta P$2,500mn en bonos con vencimientos en marzo de 2020.

- CEMEX: Ventures firmó de un acuerdo de colaboración con TEKFEN Ventures, el fondo de inversión de TEKFEN, conglomerado industrial turco, para establecer sinergias e invertir en proyectos de innovación en la industria de la construcción.

- GAP: Estaría por colocar Ps$ 3,000mn en bonos a 5 años para continuar con el PMD

Negativo

- Tesla: El 4 de abril, el CEO de la compañía, Elon Musk, tendrá una audiencia en Nueva York para resolver si el directivo dio o no una guía formal de producción de automóviles, que iría en contra de la regulación de la SEC.

Cambios

Amanecemos con en USD fortalecido en debido a especulaciones respecto al posible movimiento de la FED en la siguiente reunión al empezar a especularse si lejos de mantener sin cambios la tasa de referencia durante todo el 2019, podría existir la posibilidad de una recorte. Los más afectados son los emergentes entre los cuales el MXN pierde cerca de 1% y el ARS pierde 2% como el de peor desempeño, por su parte el EURUSD prácticamente sin cambios.

Localmente le mercado sigue a la expectativa de la política monetaria mañana por lo que la liquidez es muy baja.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…