Economía

Ventas minoristas EUA. El dato para marzo superó estimados (1.6% vs. 1.0% m/m), incluso excluyendo autos y gasolinas. Las continuas mejoras en el mercado laboral darán soporte al gasto de los hogares en EUA.

T-MEC. La Comisión de Comercio Internacional de EUA reportó que el nuevo tratado podría aumentar el PIB de aquel país en 0.35% real. El Presidente del Consejo de Asesores Económicos de la Casa Blanca señaló que el acuerdo debe de ser ratificado hacia finales de verano.

China. Funcionarios consideran que la política monetaria debe ser balanceada; además, el país debería evitar riesgos sistémicos a través de un desapalancamiento estructural. Lo anterior implicaría que habría un margen limitado para nuevos estímulos económicos.

Petróleo. Asciende a 65.7 dpb (WTI), máximos desde octubre, ante reportes de que EUA retirará las exenciones a sanciones por compras de crudo iraní.

EUA. El viernes se publicará el PIB al 1T19 (2.2% a/a esperado), posiblemente la lectura esté afectada por factores no recurrentes (e.g. cierre Gobierno Federal).

México. Destaca esta semana: la inflación para la 1QAbril (miércoles); y el IGAE para febrero (viernes).

Bursátil

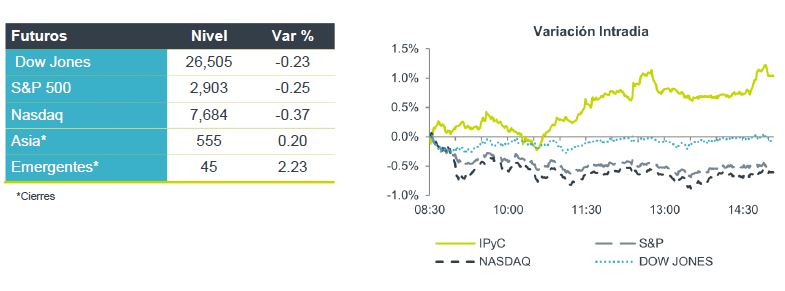

Los futuros en EEUU presentan presiones a la baja, ante noticias de menores estímulos a la economía en China, lo anterior se deriva de los anuncios del Comité de formulación de políticas de dicho país, que anunció que buscará cambios estructurales. Por otra parte, los inversionistas se encuentran a la espera de reportes trimestrales, señalando que esta semana reportará el 40% de las empresas del S&P.

En Europa, los mercados permanecen cerrados por Pascua. En Asía, el índice MSCI Asia Pacific bajó 0.1%, mientras que el índice Topix de Japón cerró con un alza de 0.1 por ciento.

En México hoy se espera el reporte de Fibra Hotel y mañana las empresas de Grupo Alfa.

Positivo

- VESTA: Firmó un acuerdo para la venta de un portafolio de propiedades industriales, equivalentes a 1.6 millones de pies cuadrados con un valor de US $109.3 millones. El cap rate de dicho portafolio es de 7.1%.

Neutral

- AMX: Determinó el precio para la emisión de deuda en la Bolsa de Nueva York, la cual consiste en notas a una tasa de 3.6% con vencimiento en 2029 y notas a una tasa de 4.38% con vencimiento en 2049.

- Kansas City Southern presentó en el 1T19 un avance de 6% en ingresos, la empresa señaló que el crecimiento de sus Ingresos fue impulsado principalmente por los despachos a México vinculados con la reforma energética local, así como por un mayor traslado de granos.

Negativo

- CMR: Informó la terminación del contrato con Darden Retaurants para el desarrollo de las marcas The Capital Grille y Olive Garden en México. La empresa continúa en negociaciones con Darden para renovar el contrato y seguirá operando los restaurantes de la marca que actualmente tiene abiertos.

Cambios

Iniciamos la semana con un dólar débil en general frente a la emergentes que se mantienen con el sentimiento positivo de las días anteriores ante datos sólidos en China y EU, a lo que se suman los avances esperados para esta semana en la negociaciones comerciales entre ambos países, así como el inicio de la mismas de EU con Japón y con la Unión Europea.

Trump anuncia que no renovará la exención para compra de petróleo Iraní a varios países con lo que le petróleo tiene un repunte en el precio. Los indicadores comienzan con el Índice de Actividad Nacional de la Fed de Chicago. El consenso espera una mejora a 2.55 en marzo después de -0.29 en febrero. Se estima que las ventas de casas existentes han retrocedido parcialmente en marzo después de un aumento del 11.8% en el mes anterior. El dato más relevante esta semana será el viernes con el PIB del primer trimestre.

Los datos económicos en China continúan del lado positivo por lo que no se esperan nuevos incentivos por parte del gobierno que si bien tiene la intención de estabilizar el crecimiento y disminuir la desaceleración, no busca regresar a un crecimiento acelerado de la economía.

En Europa por el contrario los datos del PMI se mantienen negativos validando una desaceleración incluso más prolongada de lo previsto por el BCE del cual se esperan mayores estímulos y medidas. Los indicadores de confianza de esta semana para Francia y Alemania darán más información sobre cómo se comportó la economía al inicio del segundo trimestre.

La elección española tendrá lugar el domingo 28 de abril. Dada la alta participación esperada y el número significativo de votantes indecisos, es extremadamente difícil predecir en qué dirección se desarrollarán las elecciones. Si ningún partido obtiene la mayoría general (lo que parece probable), la atención se centrará en la formación de coaliciones, donde la postura sobre Cataluña será un factor clave. Mientras tanto, en anticipación a las elecciones parlamentarias europeas, habrá mucho énfasis en qué tan bien lo hace el partido VOX de extrema derecha.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…