Economía

Economía

Guerra Comercial. La Casa Blanca anunció que R. Lighthizer y S. Mnuchin sostendrán una nueva ronda de negociaciones comerciales en China la próxima semana. Los principales temas que se discutirán son propiedad intelectual, transferencia forzada de tecnología, y barreras no arancelarias.

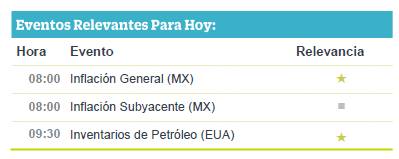

Desempleo México. En marzo, la tasa de desocupación se ubicó en 3.6%, alcanzando su mayor nivel desde 2016, mientras que la tasa de informalidad se moderó respecto a febrero ubicándose en 57.1%. Un detrimento en los niveles de empleo podría limitar el consumo de los hogares.

Brexit. La PM T. May contempla una nueva estrategia de salida en la que consideraría incluir algunas peticiones del Partido Laborista en su acuerdo para obtener el apoyo suficiente. El nuevo acuerdo sería incluido en la legislación en lugar de ser votado por el parlamento.

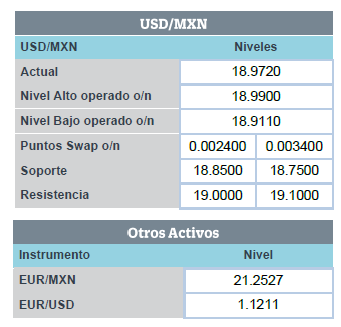

Divisas. El peso mexicano rompió la barrera de los $19.00 a la espera de la publicación de la inflación de la primera quincena de marzo. El dólar mantiene un fortalecimiento generalizado (+0.4%) contra el resto de las monedas de la canasta de divisas.

Bursátil

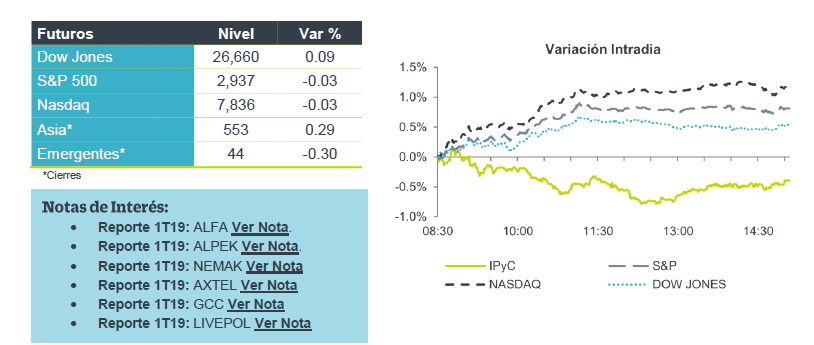

Los futuros en EUA apuntan a una jornada mixta con sesgo negativo luego que tanto el S&P 500 como el Nasdaq cerraran ayer en niveles máximos. Los reportes trimestrales continuarán siendo el catalizador del mercado por lo que resta de la semana. Destaca Boeing que avanzaba 1.6% previo a la apertura a pesar de suspender temporalmente la guía de resultados 2019 ante la poca visibilidad por el tema del equipo 737 Max, que se suma a los resultados de Caterpillar (+0.2%) y AT&T (-1.8%). Luego del cierre, el mercado espera los reportes de Facebook, Microsoft, PayPal y Tesla.

En México, hoy se espera el reporte de: GRUMA, ASUR, GENTERA, CREAL, AGUA, LACOMER y OMA.

Positivo

- QUÁLITAS: Las primas emitidas disminuyeron 7.3% a/a por la caída de negocios especiales y la desaceleración en ventas de vehículos. Las primas devengadas aumentaron 4.8% a/a, por el reconocimiento de pólizas de anterioridad.

Neutral

- NEMAK: Los ingresos registraron una disminución de -8.5% a/a, lo que derivó en una contracción del EBITDA de -9.2% a/a. La utilidad neta por su parte cayó -12.9% a/a, ante una mayor tasa impositiva de 26.2% comparable con la tasa del 1T18 de 18.3%.

- LIVEPOL, presentó un crecimiento en Ingresos y EBITDA de 8.7% a/a y 6.5% a/a respectivamente. Los resultados a nivel operativo, fueron por debajo de lo esperado.

Negativo

- ALFA, presentó un incremento marginal en ingresos de 0.28% a/a, mientras que la utilidad operativa, el EBITDA y la utilidad neta, presentaron retrocesos importantes durante el 1T19.

- ALPEK, registró un incremento en ventas del 9.82% a/a, mientras que los resultados operativos y netos, así como sus márgenes; estuvieron fuertemente presionados a la baja. Esperamos un impacto negativo en el precio de la acción.

- AXTEL, reportó un crecimiento en ventas, pero con una caída en los rubros operativos, con lo que se generó un deterioro en los márgenes de rentabilidad.

- GCC: La ventas cayeron 1.8%, y el Ebitda 15.3%, la disminución en ventas se explica por la caída en los volúmenes en EEUU (63% de las ventas consolidadas), por factores climáticos y una base comparativa complicada.

Cambios

Los negociadores de EU, Lighthizer y Mnuchin, viajarán a Beijing la próxima semana, ya que ambas partes buscan un acuerdo comercial firmado en las próximas semanas. A pesar de la confianza del mercado de que se logrará un acuerdo, los economistas continúan descontando el daño que ya se ha infligido en el comercio mundial por el enfrentamiento.

El índice S&P 500 el martes cerró en un máximo histórico, y los factores clave detrás del fuerte repunte de este año en el mercado de valores de EU son en primer lugar el cambio de la FED a una política neutral y la expectativa del mercado de al menos un aumento de tasas para mediados de 2020, en segundo lugar las expectativas de que EU y China firmen un acuerdo comercial y retiren la mayoría de sus aranceles, y por ultimo indicaciones de que la economía China ha recuperado su equilibrio.

El nuevo récord en el índice S&P 500 no ha llevado a la euforia global en los mercados. Durante la noche, el índice MSCI Asia Pacifico cayó un 0.3%, mientras que el índice Topix de Japón cerró con una baja del 0.7%. En Europa, el índice Stoxx 600 mejoró después de que los resultados de Credit Suisse. Los futuros de S&P 500 apuntaban a una apertura ligeramente menor, el rendimiento del Tesoro a 10 años se ubicó en 2.538 por ciento y el oro fue mayor.

El MXN se mantiene presionado por segundo día consecutivo al igual que el resto de las monedas ante la fortaleza del USD impulsada por los positivos datos de empresas en EU en combinación con noticias menos favorables desde Europa para el crecimiento global, con lo que algunos inversionistas empiezan a dar preferencia a la moneda refugio.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…