Económico

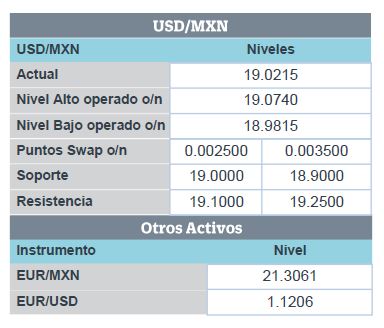

Guerra Comercial. Permanecen tensiones tras declaración de emergencia por parte de D. Trump para limitar transferencia de tecnología entre empresas de su país y Huawei. El pesimismo se moderó tras reportes que aseguraban que el Presidente de EUA pospuso por seis meses la decisión sobre imponer aranceles a autos para evitar afectar las negociaciones con la UE y Japón, y la ratificación del T-MEC. El índice dólar avanza 0.1% y el USDMXN presenta pocos cambios ($19.06).

T-MEC. El Srio. del Tesoro de EUA comentó que está cerca de lograr un entendimiento con sus socios de América del Norte para retirar los aranceles al acero y aluminio. La ratificación del T-MEC ha sido condicionada al retiro de dichas tarifas por parte de México, Canadá y congresistas estadounidenses.

Fed. El Presidente de la Fed de Richmond indicó que no hay presión para modificar la tasa de interés en cualquier dirección, ante la ausencia de presión inflacionaria y un sano crecimiento económico. Se esperan declaraciones del Presidente de la Fed de Minneapolis y L. Brainard sobre política monetaria (11.05 h).

Banxico. Este día (13.00 h) tendrá lugar el anuncio de política monetaria, para el cual prevemos que mantenga sin cambios la tasa de interés objetivo (8.25%), al tiempo que el discurso del comunicado seguiría mostrando cierta prudencia. El comunicado podría incidir en el mercado de dinero local.

Bursátil

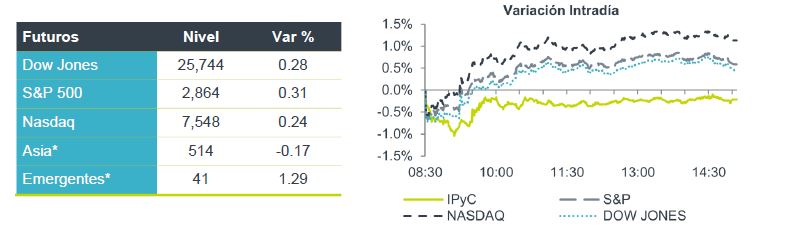

Los futuros accionarios en EUA prevén una jornada con avances generales. El mercado está dándole mucho mayor peso a los reportes corporativos que mostraron sólidos crecimientos con Wal-Mart, superando las expectativas en utilidades con VMT en EUA de +3.4%, mientras que Cisco mejoró la guía en ingresos que tenía pronosticado el mercado. En el tema comercial, los inversionistas se mantienen atentos a cualquier noticia relacionada, aunque las tensiones no disminuyen luego de que el Presidente D. Trump declarara emergencia nacional sobre la tecnología norteamericana lo que pondría en la mira de veto a Huawei, una de las empresas chinas con mayor relevancia.

En Europa, los mercados tienen un rally de alivio ante los menores temores en temas de comercio luego de que se confirmara que EUA estaría por posponer la imposición de aranceles a automóviles europeos.

Positivo

- ALSEA: Recabó P$4,000mn a través de la emisión de bonos a 5 y 7 años. El monto recabado por el bono a 5 años fue de P$1,350 mn, mientras que con el segundo bono obtuvo P$2,650mn. Estos bonos cuentan con una calificación crediticia de ‘HRA+’ y de ‘A+ (mex)’ por parte de HR Ratings y Fitch México .

Neutral

- LIVERPOL: Pagará un dividendo por cada una de las acciones serie 1 y serie C-1 de la compañía por 0.66 pesos el 24 de mayo y el segundo por 0.44 pesos, que será distribuido el 11 de octubre.

- GFNORTE: Colocó P$6,900MN en Cebures, con las siguientes características: BANORTE19 por P$5,400 millones a 3 años, TIIE28 +13pb y BANORTE19-2 por P$1,500 a 5 años y tasa TIIE28 más 17pb.

- FIBRA INN: Firmó un acuerdo para la venta del Hotel Holiday Inn & Suites en Guadalajara, por un precio de P$99 millones, cifra 18.7% superior a la valuación realizada en diciembre de 2018. El Cap rate de la transacción es de 8.4%.

- TELEVISA: Realizará el pago de un dividendo a partir del 31 de mayo de 2019, a razón de $0.35 m.n. (1% rendimiento) por cada certificado de participación ordinario (CPO).

Negativo

- SECTOR AEROPUERTOS: Aeromar, no ha podido concretar una inversión acordada hace un par de años con Synergy Aerospace, y está enfrentando una delicada situación en sus finanzas. Los pilotos buscan apoyo del gobierno federal ordinario (CPO).

Cambios

En la escalada del enfrentamiento con China, Trump busca frenar el acceso de Huawei al mercado estadounidense. Esto no busca solo alejar a la compañía del mercado de EU, sino que también la detendría a comprar suministros esenciales de gigantes de chips como Qualcomm y Micron, al mismo tiempo que amenazaría el lanzamiento de la tecnología 5G en todo el mundo. Un portavoz del Ministerio de Relaciones Exteriores de China dijo que el país tomará todas las medidas necesarias para defender los intereses legítimos de sus compañías.

La guerra comercial se está intensificando, las continuas preocupaciones sobre el conflicto en Medio Oriente y las preocupaciones sobre el crecimiento han hecho que los inversionistas regresen a la seguridad relativa de los bonos. Los rendimientos de los bonos del Tesoro cayeron nuevamente esta mañana, alcanzando el nivel más bajo de cierre desde 2017. Goldman Sachs dijo que las tasas están listas para recuperarse ya que la economía de EU se encuentra “demasiado” saludable para que los bonos del Tesoro estén en este nivel.

La GBP cayó a un mínimo de tres meses de $ 1.2821 en la peor racha de pérdidas contra el euro desde el 2000, ya que el riesgo de un no-acuerdo Brexit volvió a aumentar. El Partido Laborista, dijo que no apoyaría el último intento de May, de lograr su acuerdo de retiro a través del Parlamento, cuando incluso enfrenta desafíos de liderazgo dentro de su propio partido. Mientras tanto, hay más indicios de que las empresas en los EU están sufriendo la continua incertidumbre.

El MXN registra un “rally” de 0.76% ante un mercado global en tono positivo por las noticias de que los aranceles en EU a la importación de autos de la UE y Japón se retrasaría 6 meses para favorecer las pláticas comerciales entre ellos, a lo que se sumaron las declaraciones de que México, EU y Canadá están muy cerca de un acuerdo respecto de los aranceles al acero y el aluminio, impulsando así al MXN como la mejor moneda de la jornada.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…