Económico

Guerra Comercial. El sábado entró en vigor la respuesta china al incremento en tarifas aplicado por EUA. Sumado a otras señales de distanciamiento (China anunciaría “lista negra” de entidades estadounidenses) y el riesgo de aranceles a México, se mantiene mayor demanda por activos de refugio: yen japonés (+1.7% contra el dólar), treasury a 10 años (rendimiento -1.6 pb.), oro (+0.9%).

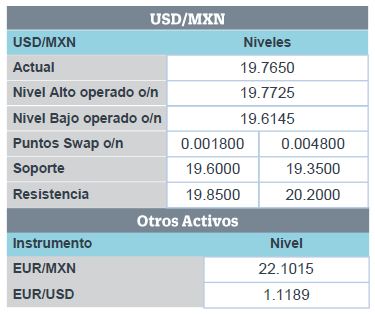

TMEC. Pese a que funcionarios de EUA comentaron que la propuesta de aranceles contra exportaciones mexicanas no afectarán el proceso de ratificación del acuerdo, el tipo de cambio se deprecia 15 cts. y se cotiza en niveles no vistos desde diciembre; el rendimiento del bono a 10 años sube 4.5 pb. Funcionarios mexicanos se reunirían con contrapartes de EUA hoy y el miércoles.

Fed. La Presidente de San Francisco considera que la economía en EUA está en buen momento (sólido mercado laboral, inflación acercándose a objetivo); incertidumbre comercial genera que la Fed siga siendo paciente.

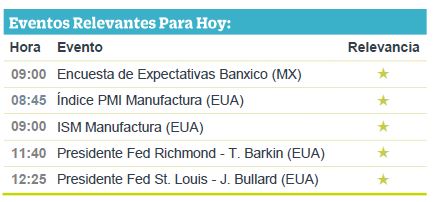

A seguir. Índices de compras de gerentes para mayo en México y EUA (hoy); comentarios del Presidente de la Fed (martes); anuncio de política monetaria del BCE (jueves); datos de empleo en EUA y, en México, la inflación para mayo (viernes).

Bursátil

Aranceles a México presionan mercado. Los futuros en EUA apuntan a una nueva jornada con retrocesos generalizados. Las presiones vienen principalmente de los nuevos aranceles que EUA estaría por imponer a México, su mayor socio comercial. Asimismo, el Vice Ministro chino de comercio declaró que EUA no podrá forzar a un acuerdo comercial a través de presiones como la imposición arancelaria y se abstuvo de mencionar si los líderes de ambos países tendrán un encuentro en el marco del G-20 en Japón a finales de junio.

Por otro lado, en Europa, los mercados muestran los índices con retrocesos ante la tensión comercial global. En la región, Reino Unido espera la visita oficial de D. Trump; mientras que, en Japón el Nikkei alcanzó su nivel más bajo en 4 meses luego de que medios reportaran que SoftBank no estaba alcanzando su meta de captación de capital en la creación de su último fondo.

Positivo

- AUTLAN: Pagará un dividendo por USD$6 millones, es decir 0.34 pesos por acción el 4 de junio; lo que representa un dividend yield de 3.1% al 31 de mayo de 2019.

Neutral

- CEMENTERAS: Yanina Navarro, directora general de la Canacem comentó que los aranceles impuestos por Trump no tendrán un fuerte impacto en la industria puesto que sólo el 3.4% de la producción total del país se exporta, la empresa más expuesta sería GCC con una exportación de 17%.

- FIBRAHD: Anunció el pago de un dividendo de P$0.060 por CFBI, correspondiente al mes de abril. El pago se realizará el 10 de junio y la fecha ex-cupón es el 6 de junio.

Negativo

- BOEING. Un nuevo problema relacionado con el 737 MAX con conexión a tierra de Boeing se reveló después de que la FAA dijo el domingo que 300 de ese avión y la generación anterior 737 pueden contener pistas de listones de ala fabricados incorrectamente. Si bien el problema no representa un peligro inminente de accidente, el fabricante de planos debe reparar los componentes, que son propensos a agrietarse, dentro de los 10 días.

Cambios

Trump llega a Londres, pero ya ha hecho sentir su presencia durante días, dominando los titulares de los fines de semana al comentar sobre la carrera para reemplazar a Theresa May, posiblemente apoyando un Brexit sin acuerdo y promocionando a Nigel Farage como un negociador adecuado. El sábado comentó al periódico Sun que el ex secretario de Relaciones Exteriores Boris Johnson sería un «excelente» primer ministro. Una agenda abarrotada con anfitriones reales promete ser una distracción, y los asesores de la Casa Blanca buscan mantener al presidente concentrado en el protocolo de encontrarse con la reina Isabel. Las conversaciones con la primera ministra, en su última semana de trabajo, pueden usarse para obtener apoyo para ejercer una mayor presión sobre Huawei.

Una entrevista con la reina británica no fue lo único en la mente de Trump durante el fin de semana, Trump puso fin al estatus de la India como una nación en desarrollo, un acuerdo que le permite al país exportar casi 2,000 productos a los EU libres de impuestos, días después de su amenaza de imponer aranceles a productos mexicanos. Su principal adversario comercial, China, dijo que el punto muerto entre las dos economías más grandes del mundo no ha «vuelto a hacer grande a Estados Unidos», en un “White Paper” que afirma su derecho al desarrollo y la soberanía. Beijing también dijo que está investigando a FedEx después de que la compañía no entregó los artículos a las direcciones correctas, posiblemente una reacción a los paquetes destinados a Huawei que terminaron en los EU.

Respecto a las reuniones entre EU y México, podemos asumir que todo está progresando como se esperaba con los nuevos aranceles para el 10 de junio. Aunque se especula que la crítica bipartidista en EU podría afectar la probabilidad de que las tarifas realmente se impongan, comienza a perder fuerza con Trump incrementando la retórica arancelaria durante el fin de semana, por lo que es difícil imaginar que retroceda. Si llegamos al arancel del 5% de impuestos, nos podría llevar a 20.00 o más.

El viernes se vieron buenos flujos de HF y RM donde parecía que el “Fast Money” estaba reduciendo los largos de USDMXN, puede que haya espacio para volver a comprar USDMXN si las conversaciones no mejoran.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…