Economía

Fed. Las últimas declaraciones de J. Powell fueron asimiladas por mercados como un tono más laxo, al indicar que la Fed evalúa los efectos económicos de la tensión comercial y que actuará acorde para dar soporte a la expansión económica, en un marco de fuerza en el mercado laboral y de inflación cercana al objetivo. La posibilidad de un recorte en las tasas de interés, la menor expectativa de crecimiento global y datos de empleo menor a lo esperado de hoy en EEUU (ver calendario), presionan a la baja el rendimiento del treasury a 10 años (-3.8 pb.) y al índice dólar (-0.3%).

Crecimiento global. El Banco Mundial recortó su expectativa de crecimiento para este año a 2.6% desde 2.9% en enero (mínimo desde 2016); señaló que los riesgos están a la baja por una probable escalada en las disputas comerciales y el nivel de endeudamiento en unos países emergentes.

Presupuesto Italia. El rendimiento del bono italiano a 10a sube 6.9 pb. después de que la Unión Europea avanzara en el proceso para sancionar a Italia (hasta 4.0 mmdd) por el incumplimiento de las metas fiscales del bloque.

Aranceles México. Después de que Senadores republicanos expresaran que podrían vetar las tarifas (D. Trump señaló que las tarifas no son un “alarde” y que cuenta con apoyo de Republicanos) y a la espera de la reunión entre funcionarios de México y EEUU (alrededor del medio día), el USDMXN se deprecia 0.3% pese a un debilitamiento generalizado del dólar.

Bursátil

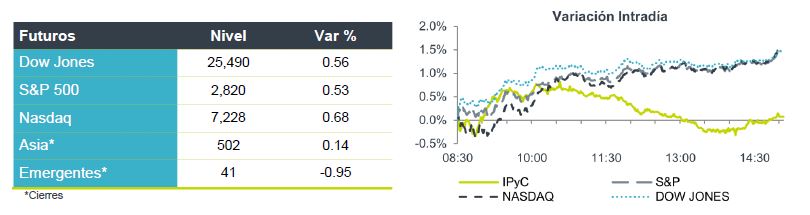

FED mueve mercados. Los futuros en EUA apuntan a una jornada con movimientos positivos aun continuando con el segundo mejor día para los índices en lo que va del año. El impulso para los mercados provino por parte de Jerome Powell, Presidente de la FED, luego de que comentara que el organismo está siguiendo de cerca el desarrollo del conflicto comercial entre China y EUA y estaría preparado para reaccionar con recortes a las tasas, en caso de observar algún impacto negativo en la economía.

Los mercados en Europa presentan avances moderados, en tanto que los cierres en Asia fueron positivos.

Positivo

- ALSEA: concretó un acuerdo con Banco de Franquias para operar la marca P.F. Chang´s en Brasil. Como parte de la reestructura que está realizando en su portafolio de marcas. Banco de Franquias, gestionará la operación de las unidades P.F. Chang’s existentes en dicho país, así como del desarrollo de nuevas unidades.

- GAP: En el mes de mayo 2019, registró un incremento en el tráfico de pasajeros de 11.7%, a/a. Los pasajeros nacionales presentaron un aumento de 12.3%, e internacionales incrementaron 10.6% a/a.

- VOLARIS: Incrementó 28.3% su tráfico de pasajeros en mayo. El tráfico doméstico fue 29.1% superior que el año pasado y el más alto en 33 meses; el número de viajeros internacionales aumentó 25.1%.

- IENOVA: Informa que su subsidiaria ECOGAS anunció hoy un plan de expansión mediante el cual conectará cerca de 40 mil nuevos usuarios con una inversión de 1,500 millones de pesos en dos años.

Neutral

- UNIFIN: Con relación a su solicitud de consentimiento para modificar los términos de tres emisiones de Notas Internacionales, el 74.3% de los tenedores apoyaron la solicitud y recibirán USD 2.5 por cada USD 1,000 de principal.

Negativo

- WALMEX: Informó que la COFECE notifico su oposición a la compra de Cornershop. La empresa señala que está analizando el alcance de esta resolución y las medidas que tomarán.

- RCENTRO: La acción fue temporalmente suspendida ya que por falta de quórum en primera convocatoria no pudo celebrar su asamblea anual de accionistas en tiempo. La asamblea será celebrada el próximo día 18 de junio.

- AUTOMOTRIZ: La cifra de venta total al público de vehículos ligeros correspondiente al mes de mayo fue de 101.9 mil unidades, es decir 11.3% menor al año anterior.

Cambios

Los principales responsables políticos de la Reserva Federal aún no están listos para recortar las tasas de interés, pero el empeoramiento de las tensiones comerciales los está empujando en esa dirección. En comentarios separados el martes, el presidente de la Reserva Federal, Jerome Powell, y su No. 2, Richard Clarida, aseguraron a los inversionistas que están observando atentamente las señales de que las disputas entre los Estados Unidos y sus socios comerciales están afectando las perspectivas para la mayor economía del mundo. Sus comentarios acercaron a la Fed un poco más a su primer recorte de tasas desde 2008.

La ganancia de más del 2.0% de ayer en el índice S&P 500 fue impulsada por la interpretación de los inversionistas sobre el discurso de Powell, como un indicio de que el banco central podría estar moviéndose en la dirección de un recorte de tasas, esto también se reflejó en las operaciones de Asia. El índice MSCI Asia Pacific subió un 1.1%, mientras que el índice Topix de Japón cerró con un alza de 2.1%. En Europa, la reacción fue más moderada, con el índice Stoxx 600 agregando un 0.4%.

El presidente Trump advirtió en Twitter que no está «mintiendo» en su amenaza de imponer aranceles del 5% a los productos de México, incluso cuando la oposición a la medida crece entre los legisladores republicanos. Hoy, Marcelo Ebrard se reunirá con funcionarios en la Casa Blanca en un intento por encontrar una manera de calmar a los mercados y a Trump. Los mercados están apostando a que se puede hacer algún progreso, y el MXN fue ayer la moneda con mejor desempeño.

El secretario de Comercio, Wilbur Ross, dijo que Estados Unidos tomaría medidas para asegurarse de que no quede aislado de los suministros de minerales de tierras raras después de que el planificador estatal de China dijo en un comunicado que está estudiando si debe imponer controles de exportación a los materiales. En otro signo de las crecientes tensiones entre las dos naciones, China parece estar apuntando a los intereses corporativos de los Estados Unidos en el país, con las autoridades multando a la empresa conjunta de Ford con $ 23.6 millones por violaciones antimonopolio. En otras partes del frente geopolítico, Trump advirtió que «siempre hay una posibilidad» de guerra con Irán.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

•Accionario: Los futuros de los índices en EUA prevén una apertura positiva. En la medida en que el precio del petróleo mantenga su tendencia al…