Económico

Guerra Comercial. D. Trump declaró que ahora es él quien está retrasando un acuerdo comercial con China, y que no lo completará a menos que el país asiático acepte los términos acordados originalmente, también mencionó que no se alcanzaría un acuerdo si no es el mejor posible.

Inflación al Consumidor EUA. Creció 1.8% a/a en mayo, marginalmente por debajo del esperado (1.9% a/a); el crecimiento mensual de la inflación subyacente fue de 0.1%. Tras asimilar el dato, el índice dólar se depreció 0.1% contra sus principales pares, y el rendimiento del treasury a 10 años no registró cambios importantes, y se ubicó en 2.12%.

Presidente BCE. M. Draghi señaló que el bloque europeo es vulnerable a los efectos de la Guerra Comercial debido a la alta exposición de Europa al comercio internacional y destacó que el principal desafío de la región es lograr un crecimiento equilibrado a largo plazo.

Producción Industrial México. En abril cayó más de lo esperado (-2.9% vs -2.2% a/a esp.), presionado por el efecto estacional de Semana Santa, no obstante, con cifras ajustadas, el indicador creció 1.5% m/m. Por su parte, la producción manufacturera se contrajo -0.4% a/a en el mismo mes.

Bursátil

Se detiene rally alcista. Los mercados en EUA apuntan a una jornada con retrocesos generales con lo que se pondría un alto al alza consecutiva de los últimos 6 días en el Dow Jones. La cifra de inflación en EUA se ubicó ligeramente por debajo de lo esperado. Asimismo, los inversionistas se mantienen escépticos del resultado de las pláticas entre EUA y China en el G-20 luego de que D. Trump defendiera abiertamente la estrategia de imponer aranceles como herramienta de negociación con otros países.

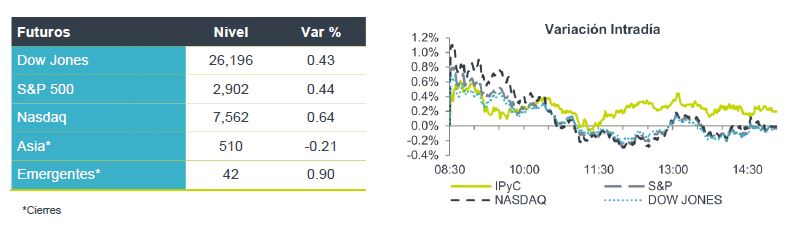

En Europa los mercados retrocedían ante la tensión comercial y en Reino Unido continúan las disputas políticas con Partido Laborista buscando que no haya Brexit sin acuerdo con la UE. Mientras tanto, en China las bajas en los índices provienen de un inesperado aumento en la inflación que tocó los máximos de 15 meses.

Positivo

- ANTAD: La ANTAD publicó su crecimiento en Ventas Mismas Tiendas -VMT- del mes de mayo, con un crecimiento del 5.4% a/a, y del 9.5% a/a a nivel de ventas totales, VT. El mejor desempeño lo reportaron las empresas departamentales al avanzar 11.2% a/a, seguido de las empresas comerciales de 3.1% a/a y especializadas 3.0% a/a.

- IENOVA: Concluye la construcción del ducto Sur de Texas-Tuxpan, para el cual se requirió una inversión de aproximadamente USD$2,500 millones, se estima un incremento de 16% en su flujo operativo ajustado para 2019 contra año anterior.

Neutral

- PEÑOLES: La empresa se encuentra en negociaciones con el ejido Naica, en Chihuahua, con la finalidad de reabrir una mina de plomo que se encuentra cerrada desde 2015. En operación, la mina llegó a producir 1,800 toneladas de minerales.

Negativo

- Boeing no reportó nuevos pedidos de aviones comerciales en mayo, marcando el segundo mes consecutivo en que las órdenes del fabricante del plan estaban en un punto muerto ante su crisis de 737 Max. Mientras tanto, las entregas de mayo cayeron 56% a/a, ya que las transferencias de nuevos 737 aviones MAX se detuvieron.

Cambios

En Hong Kong los manifestantes están bloqueando las carreteras principales en el centro de Hong Kong, y han prometido permanecer hasta que el gobierno retire una legislación controvertida que por primera vez permita la extradición a China. Se han reportado choques y la policía ha usado gas lacrimógeno y balas de goma para controlar lo que llamaron una «situación de disturbio». Tanto el plan de extradición como el malestar son el tipo de cosas que asustan a los participantes del mercado, y las acciones en la ciudad se desplomaron en medio de la preocupación de salidas de capital. En una muestra de apoyo a los manifestantes, los líderes del Congreso de los EU se han comprometido a revisar los privilegios comerciales especiales de Hong Kong si los legisladores aprueban la ley.

Trump dijo el martes que está personalmente retrasando un acuerdo y que no completará el acuerdo a menos que Pekín regrese a los términos negociados a principios de año. Esta declaración pone a Xi Jinping en la posición más difícil de sus seis años de presidencia, si cede a las amenazas, corre el riesgo de parecer débil en casa y si se niega a asistir a la reunión, debe aceptar los costos económicos que conlleva, que Trump posiblemente extienda el conflicto comercial hasta las elecciones presidenciales de 2020. Actualmente el silencio de Beijing es ensordecedor.

Boris Johnson lanza hoy su campaña para convertirse en primer ministro, y la pieza central de su discurso es sacar al país de la Unión Europea el 31 de octubre, pase lo que pase. Para aquellos que temen una salida sin acuerdo, eso es una preocupación, porque entre los campos dolorosamente grandes es el favorito. Pero incluso si gana su candidatura, se enfrentará a una batalla con el opositor Partido Laborista que está intentando una vez más tomar el control de la agenda parlamentaria como parte de un esfuerzo por impedir que el próximo líder saque el Reino Unido sin un acuerdo.

El rally de riesgo de junio ha flaqueado. El índice MSCI Asia Pacific cayó un -0.4%, liderado por esa caída en Hong Kong. El Topix de Japón terminó un -0.5%. El índice Stoxx Europe 600 también bajó un -0.5%, el rendimiento de los bonos del Tesoro a 10 años en 2.12%.

Es día de reportes de inflación en EU, Powell dijo que pensaba que la inflación débil era probablemente «transitoria». Este lanzamiento nos dará una idea de si tiene razón, y si lo está, podría ser una mala noticia para el reciente repunte de bonos. También hay una subasta del Tesoro a 10 años un poco más tarde.

Una vez superada la amenaza de aranceles a los productos mexicanos por parte de EU, el MXN recupera el optimismo y opera por segundo día dentro del rango que venía observando en las semanas previas en 19.00 a 19.30. Este rango puede respetarse durante algunos días o semanas más a la espera de señales sobre posibles cambios tanto en la guerra comercial entre China y EU, como en los posibles recortes de tasa por parte de la FED y Banxico en Septiembre, con lo que la posible apreciación adicional estría muy limitada y en cambio una subida podría ser importante ante estos escenarios y ahora las rebajas en el perfil crediticio de México y Pemex por parte de las calificadoras que señalan un bajo crecimiento económico y el posible deterioro de las cuentas fiscales.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…