Económico

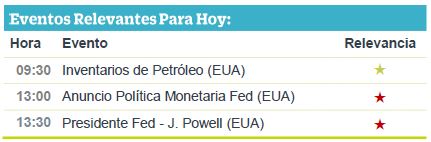

Fed. El día de hoy se hará el anuncio de política monetaria y no se esperan recortes, pero se espera un discurso más laxo; el mercado asigna un 80% de probabilidad de recortes en la tasa de interés para la reunión de julio, y 95% en la de septiembre.

Guerra Comercial. D. Trump criticó las medidas anunciadas por el Presidente del BCE M. Draghi, de posibles recortes en las tasas de interés o de iniciar la compra de activos, argumentando que eso vuelve más competitivo al euro frente al dólar. Esta mañana el euro se apreció 0.1% frente al dólar.

Reunión G-20. El día de ayer, D. Trump confirmó que sostendrá una reunión con su homólogo chino X. JinPing, en la cumbre el G-20, donde se podrían reanudar las negociaciones comerciales entre EEUU y China.

TMEC. El Representante Comercial de EEUU, R. Lighthizer, reconoció la necesidad de ratificar el acuerdo para generar certidumbre, y aunque no precisó la fecha considera que la ratificación se encuentra en el camino correcto; confía en que las demandas demócratas en materia medioambiental y laboral se solucionen en las próximas dos semanas. Se espera que hoy el acuerdo sea aprobado en el Senado de México.

Bursátil

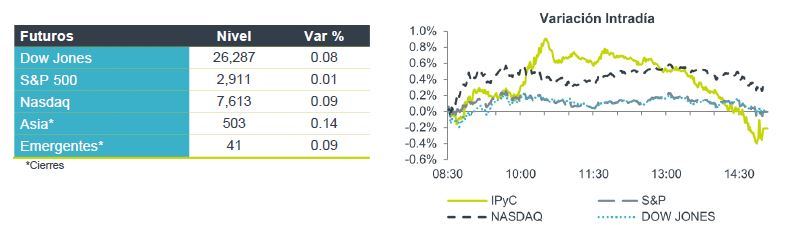

A la espera de la FED. Los mercados accionarios en EUA apuntan a un inicio de sesión con movimientos marginales. Por el momento, los inversionistas se encuentran atentos para recibir la decisión de política monetaria luego de la reunión de dos días de la FED. De confirmarse el pronóstico del 82% del mercado sobre un recorte en las tasas de referencia por parte del Banco Central, podríamos ver un rally en el mercado de capitales. En Europa, los mercados muestran movimientos mixtos, también de forma marginal, esperando la decisión de la FED, luego de la política monetaria del BCE en días pasados. En Asia, los mercados concluyeron con avances generalizados tras los comentarios de D. Trump sobre una reunión con el líder de China, la cual tendría lugar el próximo fin de semana en Japón en el marco del G-20, que, aunque si bien no se espera una solución definitiva al conflicto comercial, sí se estima una mejora en la relación de ambos países.

Positivo

- AMAZON: Buscando mejorar su capacidad aérea para el programa de entregas Prime Free One-Day, la compañía decidió arrendar 15 aviones 737-800 de Boeing, esperan que su flota sea de 70 aviones para 2021.

Neutral

- BANCOS: Según un estudio presentado por Santander, la nueva ley Fintech podría traer como resultado la consolidación del sector debido a que grandes competidores podrían comprar a los pequeños, las empresas que no puedan cubrir el costo de la regulación cerrarían y otras cambiarían su modelo de negocio.

Negativo

- MAXCOM: Anuncio la suspensión del pago de intereses de los bonos Step-Up Senior Notes 2020. La empresa espera pagar los intereses una vez que concluya el proceso de reestructura. Asimismo, planea un incremento de capital por P$ 300 millones.

Cambios

Hoy es el día de la Fed, y a pesar de los deseos de Trump, Jerome Powell todavía está a cargo y dará una conferencia de prensa después del anuncio de política monetaria a la 1pm local. La presión política para un recorte de tasas continúa, incluso mientras controla el repunte de las acciones, lo que hace que un recorte sea menos urgente. La Reserva Federal está dejando claro que cree que la ley está de su lado si Trump intenta eliminar a Powell, pero aun así no es impensable dado todo lo que el presidente ha dicho sobre él. Es probable que el FOMC no reduzca las tasas de interés, pero podría sentar las bases para un alza de tasas en su próxima reunión del 30 al 31 de julio en contra de lo que él mercado está descontando, un recorte para hoy en un 22% y en un 81% para la próxima reunión del 30 al 31 de julio, según el mercado de futuros de fondos federales. Si la Fed hoy desafía las expectativas del mercado y no muestra un cambio significativo a la flexibilización, el mercado bursátil puede caer abruptamente ante la preocupación de que la Fed no está reconociendo las señales de advertencia que los mercados están viendo y podría estar dirigiéndose hacia otro error político en . El consenso general del mercado parece ser que la última subida de tipos de la Fed en diciembre fue probablemente un error en clara confrontación con la Casa Blanca.

Nada se hace en las reuniones, todos lo saben, no obstante, Estados Unidos y China dijeron que sus presidentes se reunirán en Japón la próxima semana para relanzar las negociaciones comerciales luego de un mes de estancamiento. ¿Será algo, dado el historial de Trump con las reuniones? El mercado por el momento no tiene una reacción clara….. Este anuncio “coincidió” con el lanzamiento de la campaña de Trump para 2020.

La búsqueda de Gran Bretaña para encontrar un primer ministro que pueda navegar por el pantano del Brexit continuará hoy con una tercera ronda de votación entre los diputados conservadores. Boris Johnson sigue siendo el favorito después de que extendió su ventaja sobre sus rivales. Al final de la semana, deberíamos saber cuáles serán los dos que avanzarán para ser votados por el partido en general.

Lo único que realmente importa es a la 1:00 p.m., y la conferencia de prensa de Powell es 30 minutos más tarde.

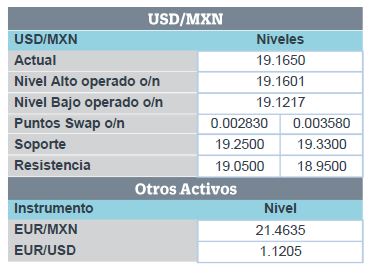

El USD de debilita ligeramente frente a las principales monedas, y el MXN respeta su rango de 19.05 a 19.15 de la semana, a la expectativa de la Fed y frentes comerciales de EU.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…