Económico

Irán. El gobierno iraní considera que las últimas sanciones aplicadas por EEUU (limitar al líder iraní acceso a recursos financieros) cierran la posibilidad de una solución diplomática al conflicto. Tras cuatro sesiones al alza, el precio del petróleo no presenta cambios y se cotiza en 57.9 dpb (WTI).

G-20. El Rep. Comercial y el Srio. del Tesoro de EEUU y el Viceprimer ministro chino acordaron mantener comunicación previo a la posible reunión Xi Jinping-D. Trump (sábado). Se espera que podría lograrse una nueva tregua que permita reactivar negociaciones.

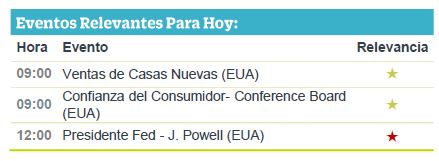

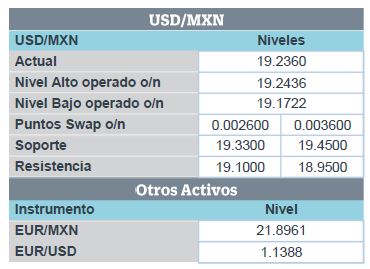

Aversión al riesgo. En un entorno de cautela, ante las tensiones Irán-EEUU y la expectativa de la reunión de los líderes de EEUU y China, el oro avanza 0.5% y el rendimiento del treasury a 10 años desciende marginalmente (-0.9 pb.), también a la espera de comentarios de J. Powell (VER CALENDARIO); el USDMXN sube 2 cts. y se ubica en $19.22.

Pemex. La producción de crudo en mayo bajó a 1,663 mbd desde 1,675 en abril, su mínimo desde enero y 10.1% menos que un año antes. La meta de producción para este año es de 1,725 mbd, de alejarse de ella, no descartamos más revisiones a la calificación crediticia de la empresa en meses próximos.

Bursátil

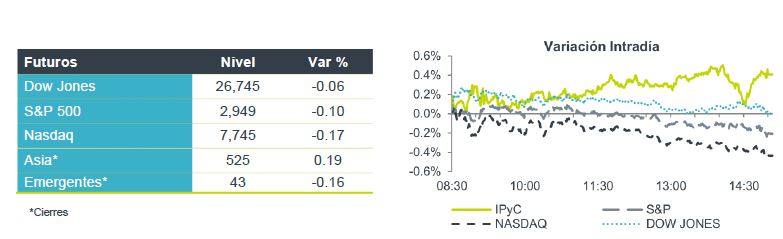

Mercados sin movimientos relevantes. Los futuros accionarios en EEUU prevén una jornada con avances marginales ante los comentarios de J. Powell de actuar apropiadamente para mantener el periodo de expansión de la economía en EUA. Mientras tanto, el presidente D. Trump firmó una orden ejecutiva con sanciones directas al líder de Irán tras los ataques que, de acuerdo con el gobierno norteamericano, el país árabe habría hecho contra buques petroleros en Medio Oriente. Por otro lado, de acuerdo con medios especializados altos ministros de EUA y China habrían sostenido una llamada telefónica previa a la reunión que tendrán los líderes de ambos países. El oro, que tradicionalmente funciona como activo de refugio, ha tocado los niveles más altos desde mayo de 2013.

Positivo

- WALMART: Anunció su nuevo servicio de compra y entrega a domicilio vía Whats App, formato por el momento es exclusivo para Superama.

- IENOVA: Anunció firma de contrato de servicios con una subsidiaria de Marathon Petroleum Corporation por almacenamiento de 650 mil barriles, equivalente a 30% de la capacidad de la terminal marina de Manzanillo, Colima.

- BIO PAPPEL: Anunció que adquirió el 55% de la empresa Corrugated Holdings, lo que le permitirá duplicar el tamaño de sus operaciones en EEUU.

Neutral

- VESTA: Anunció el prepago de un crédito por USD$ 150 millones. Adicionalmente, realizó una colocación privada de notas por USD $85 millones, un tramo a 10 años de US$70 millones, cupón semestral fijo de 5.18% y un tramo a 12 años de US$15 millones con un cupón semestral fijo del 5.28%. Además, firmó dos cartas compromiso para un préstamo sin garantía de US$80 millones a 5 años tasa Libor +190 bps y la segunda para una línea de crédito de US$ 125 millones a 3 años tasa Libor + 185 bps.

- FSHOP: Anunció cambios relativos a las fechas de las emisiones de los certificados bursátiles fiduciarios FSHOP 19 y FSHOP 19U. El cierre del libro y la publicación del aviso del resultado de la oferta serán en 27/06/2019.

Cambios

El anuncio de Trump de sanciones al líder supremo de Irán, el ayatolá Ali Khamenei, parece ser una táctica dirigida a molestar a los iraníes en lugar de hacer un daño real a la economía ya maltratada del país. Si esa fue la idea, ha sido un éxito completo, con los medios estatales diciendo que la medida ha cerrado permanentemente el camino diplomático.

Los funcionarios de EU están reduciendo las expectativas antes de la reunión de este fin de semana entre Trump y Jinping en el G-20. Los inversionistas muestran pocas señales de optimismo respecto de la misma. Mientras tanto, los costos económicos reales de la guerra comercial se están acumulando.

El presidente de la Fed, Jerome Powell, hablará sobre la perspectiva económica en Nueva York a las 12:00 pm. Si bien sus comentarios preparados serán seguidos con la diligencia habitual de los inversionistas, la sesión de preguntas y respuestas puede estar dominada por el último ataque monetario de Trump donde acusó a la Reserva Federal de actuar como un «niño obstinado» al mantener las tasas sin cambios, incluso cuando los mercados predicen un recorte de tasas en la reunión del próximo mes.

El índice MSCI Asia Pacifico bajó un 0.2%, mientras que el índice Topix de Japón cerró con una caída del 0.3%. En Europa, el índice Stoxx 600 bajó un 0.1% en una sesión tranquila que vio a los mineros entre los de mejor desempeño, mientras que los bancos y los minoristas cayeron. Los futuros del S&P 500 apuntan a una ligera caída en la apertura, el rendimiento del Tesoro a 10 años se ubicó en 2.021%.

Mientras las principales monedas siguen avanzando frente al USD, los emergentes y principalmente el MXN se mueven en sentido contrario ante un ajuste sobre las ganancias adicionales que estuvieron viendo en los meses anteriores. El MXN se mantiene en el rango previo a la amenaza de aranceles por parte de EEUU que fue de 18.95 a 19.33, al operar en el O/N de 19.1722 a 19.2436 con un cierre previo de 19.20.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…