Económico

Guerra Comercial. El Srio. del Tesoro de EEUU expresó optimismo acerca de un posible acuerdo comercial entre EEUU y China, previo a la reunión que los líderes de ambos países sostendrán a finales de esta semana. Lo anterior ha impulsado la demanda por activos de riesgo, como el precio del petróleo (+2.0%, WTI) y divisas emergentes (real brasileño +0.4%, peso mexicano +0.3%); por el otro lado, el oro retrocede 0.9% y el rendimiento del treasury a 10 años sube 2.2 pb.

Fed. Ayer, J. Powell reforzó el mensaje de que la Fed considera que la economía se encuentra sólida y que la inflación llegará a su objetivo, como escenario base; sin embargo, la creciente incertidumbre en relación al panorama económico requerirá que la Fed dé seguimiento a la información reciente y evalúe si se necesitará ajustar la política monetaria con el fin de soportar la expansión, por lo cual algunos de los miembros del Comité consideran que hay más posibilidades de un recorte en las tasas de interés.

Bienes durables EEUU (mayo). Se contrajeron más a lo esperado (-1.3% vs. -0.3% m/m) y cayeron por segundo mes; excluyendo transporte: +0.3% m/m. Las ordenes de bienes de capital (aproximado a inversión) rebotaron de -1.0% a 0.4% (0.1% proyectado).

Inventarios al mayoreo EEUU (mayo). Crecieron apenas debajo de estimaciones (0.4% vs. 0.5% m/m) y el dato previo se revisó de 0.8% a 0.9% m/m. El dato está en línea con la expectativa de que el consumo privado se mantenga sólido en los meses siguientes, en un entorno de bajo desempleo.

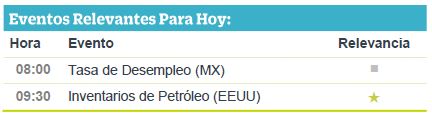

A seguir. Se publicará en EEUU el dato de inventario de petróleo, mientras que en México destaca la tasa de desocupación para mayo, la cual se espera que se presione de 3.45% a 3.50%.

Bursátil

Futuros avanzan tras comentarios de Mnuchin. El mercado de futuros en EEUU apunta a una jornada con avances generalizados luego de que Steve Mnuchin comentara que EEUU y China estaban en un 90% de pláticas avanzadas para llegar a un acuerdo comercial y consideraba que ambos países estaban en condiciones para llegar a una negociación gana-gana, principalmente para incentivar el crecimiento económico y el fortalecimiento de la clase media. Esto se espera pueda ser una señal muy positiva para la reunión entre los líderes de ambos países a finales de la semana en el G-20. Lo anterior estaría opacando los comentarios del presidente de la FED, Jerome Powell, quien declaró que la política monetaria no estaría sobre reaccionando a coyunturas políticas de corto plazo y sólo se enfocará en apoyar el crecimiento económico.

En Europa, los mercados muestran ligeros avances, luego de que las acciones en la región revirtieron las pérdidas anteriores a raíz de los comentarios de Steven Mnuchin. En Asia, las bolsas presentaron bajas, en un entorno en el que los inversionistas muestran cautela del crecimiento económico e incertidumbre comercial.

Positivo

- FIBRA UNO: Realizó una colocación de bonos por USD 1,000 millones, de los cuales USD$ 600 se colocaron a 30 años, cupón 6.4%, y USD$ 400 a 10 años cupón 4.9%. La demanda superó fue de 4.5 veces la oferta, la emisión tiene una calificación de Baa2/BBB por Fitch y Moody´s.

Neutral

- GRUPO ELEKTRA: Anunció que cerró la venta de la totalidad de las acciones de Banco Azteca El Salvador a Grupo Perinversiones, con lo que la empresa formalizó su salida de ese país. La operación está en línea con la estrategia de la compañía de concentrar sus esfuerzos en mercados prioritarios que cuenten con operaciones financieras y comerciales sólidas.

- MAXCOM: Interpuso una demanda contra la empresa estatal Comisión Federal de Electricidad (CFE), relacionada con un contrato de arrendamiento de ruta de cobertura que la empresa de electricidad estatal no le prorrogó alegando supuestos incumplimientos.

Negativo

- IENOVA: TransCanada, sociedad entre Ienova y TC Energy, establecida para desarrollar el gasoducto marino sur de Texas-Tuxpan, recibió una demanda de arbitraje por parte de la Comisión Federal de Electricidad, el ducto no ha iniciado servicio ya que la CFE no ha emitido una constancia de aceptación.

Cambios

EU está dispuesto a suspender la próxima ronda de aranceles sobre USD $300 mil millones adicionales de importaciones chinas mientras ambas partes se preparan para reanudar las negociaciones comerciales. El secretario del Tesoro, Steven Mnuchin, trató de sonar optimista sobre las perspectivas de un acuerdo, diciendo que el 90% de un acuerdo ya estaba en su lugar. Los futuros de acciones subieron y los bonos del Tesoro cayeron a raíz de sus comentarios.

Las compañías de tecnología de Estados Unidos han reanudado la venta de ciertos productos a Huawei después de que sus abogados descubrieron que la prohibición de transaccional con la compañía es menos restrictiva de lo que se pensaba originalmente. La presión del Congreso sobre la compañía china no está disminuyendo, con los senadores que votan para citar a Huawei como un riesgo de seguridad para los EU y sus aliados.

En su Conferencia de Latam de ayer, Moody’s mostró preocupación por la capacidad de México para alcanzar sus objetivos principales en medio de la desaceleración del crecimiento (la previsión se desacelerará a 1.2% interanual este año), las perspectivas de producción de petróleo a la baja y el aumento de las presiones de gasto, además destacó a PEMEX como una fuente de preocupación a corto plazo. Indicaron que los planes adicionales de inversión y gasto social podrían comenzar a finales de año, y la desagregación de los detalles del presupuesto de 2020 podría ser un factor desencadenante de cambio en la calificación soberana. La calificación soberana de Moody’s y S&P (A3 / BBB +) se ubica una escalón por encima de Fitch (BBB).

Las monedas se mantienen a la expectativa del comercio internacional y señales de política monetaria laxa en el todo el mundo.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…