Económico

G-20. Reportes aseguran que podría anunciarse una tregua comercial entre EEUU y China, previo a la reunión que los mandatarios de ambos países sostendrán en el marco de la cumbre del G-20 (sábado), con lo cual se suspendería la aplicación de aranceles a importaciones chinas equivalentes a 300 mmdd por parte de EEUU. Algunos activos de riesgo moderaron sus avances tras publicarse que China condicionaría la negociación a que se levanten las sanciones a Huawei. El peso se aprecia 0.1% contra el dólar, siguiendo el avance de otras divisas emergentes.

PIB 1T19 EEUU. Se revisó ligeramente a la baja (3.1% vs. 3.2% a/a previo), mostrando un menor dinamismo en el consumo privado (0.9% vs. 1.3% anterior); el índice de precios se revisó marginalmente al alza, pero se mantuvo debajo del objetivo de la Fed.

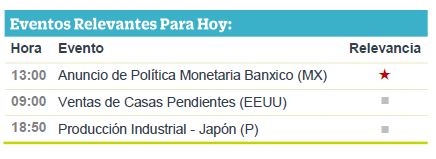

Banxico. El día de hoy se espera que el Instituto mantenga sin cambios la tasa de referencia (8.25%); sin embargo, la atención se centrará en el comunicado, ante la posibilidad de una postura más relajada por parte de bancos centrales en EEUU y Europa.

Bursátil

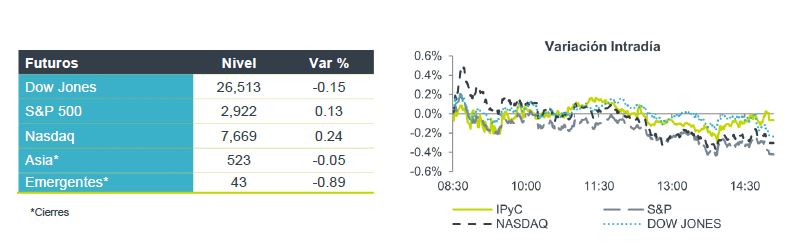

Con cautela a la espera de noticias en el tema comercial. Los futuros de los mercados accionarios de EEUU se encuentran mixtos. Los inversionistas se encuentran a la espera de noticias en el tema comercial en la que se ha mencionado que los presidentes Donald Trump y Xi Jinping podrían retomar la ronda de negociaciones comerciales, misma que podría generarse este fin de semana. Al mismo tiempo circulan noticias en las que se señala que China presentará a EEUU sus condiciones para que logren alcanzar un acuerdo. Entre las condiciones previas, Beijing insiste en que Washington elimine su prohibición de vender tecnología estadounidense a Huawei y también quiere que Estados Unidos levante todas las tarifas punitivas. Lo anterior genera nuevamente ruido e incertidumbre en los mercados de que se genere una pronta solución en la guerra entre ambas naciones. Al tema comercial se suman las tensiones geopolíticas entre EEUU e Irán.

Las bolsas europeas reflejan una mayor aversión al riesgo a los temas internacionales y se encuentran en terreno negativo. En Asia los mercados reflejaron un tono positivo, impulsados por las empresas exportadoras ante la caída del yen frente al dólar.

Neutral

- AMÉRICA MÓVIL: Anunció el pago de dividendo de P$0.18 por acción, lo que implica un dividend yield 1.2% respecto del cierre anterior, pagadero el 15 de julio. Este beneficio forma parte de lo anunciado en la asamblea del 9 de abril y se espera una segunda exhibición para el 11 de noviembre.

- BANCOS: Durante mayo, la cartera de crédito de los bancos creció un 8.3% a/a en términos nominales, una desaceleración respecto al 9.5% observado a marzo. La tasa de morosidad se ubicó en 2.16%, menor al 2.20% de mayo de 2018, pero superior al 2.12% observado en el mes de abril de este año. Destacamos los crecimientos de Regional + 15.8%, Bajío + 12.5%, Banorte + 19.8%, Santander + 8.7%, Inbursa – 0.5% y Compartamos + 8.3%. La utilidad neta del sector se registró con un crecimiento de 6.2% a/a acumulado a mayo.

Negativo

- IENOVA: Tras dar a conocer la solicitud de arbitraje por parte de la CFE, IEnova cerró la jornada con una contracción de 4.6% con un precio de cierre de P$76.8, el menor en tres meses.

- BOEING: Retrocedía antes de la apertura -5.1% después de un informe de Reuters que indica que la FAA encontró un nuevo «riesgo potencial» que la compañía debe solucionar antes de que el 737 MAX pueda regresar al servicio.

Cambios

Está creciendo el optimismo de que Trump y Jinping anunciarán una nueva ronda de conversaciones comerciales después de su reunión en el G-20 el sábado. Si bien los mercados obviamente agradecerían más conversaciones, el camino hacia un acuerdo comercial real parece ser más difícil que nunca, pues China dice que sus demandas sobre el acuerdo no han cambiado. El WSJ informó que el país quiere que se levante la prohibición de la venta de tecnología estadounidense a Huawei para ser parte de cualquier acuerdo. El presidente Trump tiene otros frentes para negociar en los próximos días, ya que se reunirá con el presidente ruso, y el presidente turco, y es probable que Irán siga ocupando un lugar destacado en la agenda.

El indicador de la confianza económica en la zona del euro se redujo al nivel más bajo en casi tres años, y el descenso se debió principalmente al malestar de la industria. Los datos se suman a los temores de que la desaceleración de la fabricación en la región comenzará a dominar a toda la economía. Los economistas que ahora ven al Banco Central Europeo recortar las tasas de interés en su reunión de septiembre, con los analistas divididos sobre si se reanudará la QE.

El índice MSCI Asia Pacifico subió un 0,9%, mientras que el índice Topix de Japón cerró con un alza de 1,2% y los exportadores recibieron un impulso después de que el yen registró su mayor caída frente al dólar en más de dos meses. En Europa, el índice Stoxx 600 había avanzado un 0,1%, con resultados corporativos que ayudaron a los minoristas. Los futuros de S&P 500 apuntan a una ganancia.

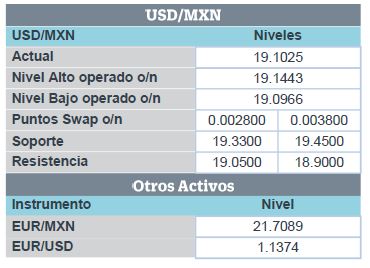

Los emergentes corrigen en línea con el resto de las monedas frente al USD que se debilita ante el ligero optimismo de los mercados por la reunión de China y EU en el G20. Los flujos se reducen respetando el rango.

Localmente tendremos política monetaria en México donde el mercado espera un posible cambio en el tono del comunicado, del anterior neutral a uno posible sesgo de flexibilización, por lo que el mercado descuenta hasta dos bajas de 0.25% antes de que termine el año.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…