Económico

Tregua Comercial. Algunas divisas emergentes (peso mexicano +0.5%, real brasileño +0.8%) se aprecian contra el dólar, el rendimiento del treasury a 10 años sube 2.1 pb. y el precio del oro cae 1.1%, derivado de un mayor apetito por riesgo después de que EEUU y China acordaran reactivar las negociaciones comerciales, suspender nuevos aranceles y limitar algunas sanciones que EEUU aplica a Huawei en materia de insumos.

Petróleo. Ante la posibilidad de que la OPEP extienda los recortes en la producción de crudo entre seis a nueve meses más, aunado al optimismo en torno a la guerra comercial, el precio del petróleo sube 2.7% (WTI).

Eurozona. La cifra final del PMI manufactura mostró una mayor contracción a la estimada con cifras preliminares; el desempleo de mayo se moderó de 7.6% a 7.5%. Ante la posibilidad de una política laxa por aparte del BCE, el rendimiento del bono alemán a 10 años recortó sus alzas (+0.2 pb.) y el euro se deprecia 0.3% frente al dólar.

Manufactura China. El índice PMI de junio se moderó marginalmente y se mantuvo en terreno negativo (49.4 pts.) por segundo mes, afectada la lectura de dicho mes por la persistencia de tensiones comerciales y una menor demanda externa.

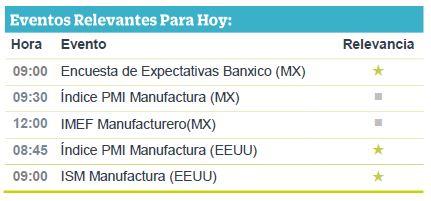

A seguir. Esta semana se llevará a cabo la reunión de miembros de la OPEP (lunes y martes) y se revelarán datos de empleo en EEUU para junio (viernes). El jueves no habrá operaciones en EEUU por ser feriado. Para hoy, destaca en EEUU datos de manufactura; en México, la encuesta Banxico, datos de remesas y de manufactura.

Bursátil

Tregua Comercial Impulsa al Mercado. Los futuros accionarios en EEUU apuntan a una jornada con avances en todos los índices por encima del 1%. El optimismo llega al mercado luego de que los líderes de EUA y China acordaran retomar las pláticas para resolver los conflictos comerciales, razón por la cual ambas naciones decidieron no continuar con la imposición de aranceles. Producto de lo anterior, índices asiáticos mostraron avances mayores de 2% tanto en el Nikkei japonés, como en Shanghái. El sector tecnológico, que había sido uno de los más afectados en los últimos meses por la guerra arancelaria, avanza con fuerza con compañías como Micron y Qualcomm en +6.4% y +5.7% respectivamente; para el día, esperamos que sea el sector tecnológico uno de las más beneficiados. Asimismo, los mercados europeos mostraron un avance general, con el EuroStoxx avanzado a media jornada 0.95%. A mitad de semana los mercados en EEUU permanecerán cerrados por el feriado del 4 de julio.

Positivo

- TERRA: Anunció la firma de un contrato para la expansión de una propiedad en Aguascalientes. La inversión será por USD $ 11.23 millones y la tasa de retorno esperada considerando el NOI sería de aproximadamente 10%.

Neutral

- MAXCOM Telecomunicaciones, extendió el plazo para que los dueños de su principal bono acepten intercambiarlo por uno de mayor vencimiento y obtengan una contraprestación adicional, debido a retrasos administrativos.

- FIBRA EDUCA: Anunció la compra de un activo en Acapulco Guerrero por un monto de P$ 2,111 millones, con un cap rate del 11.5%.

- AMÉRICA MÓVIL: Estaría por concluir la compra de Nextel Brasil, luego de que los accionistas de dicha compañía aprobaran la venta por US$905 millones. Sólo se espera la autorización del órgano regulador.

Negativo

- DEUTSCHE BANK: La junta supervisora de Deutsche Bank se reunirá para discutir una importante reestructuración en el banco alemán que podría eliminar hasta 20,000 empleos, informa Reuters.

- SORIANA: HR Ratings revisó a la baja la calificación de HR AA+ y HR+1 a HR AA y HR1, modificando la Perspectiva de Estable a Negativa de Soriana.

- FRESNILLO: La compañía decidió alinear voluntariamente su tratamiento fiscal, decisión que tiene un impacto neto estimado de USD$8 millones en el estado de resultados.

Cambios

Trump y Jinping pactaron una tregua en su guerra comercial, e incluso EU se está preparado para permitir que las empresas estadounidenses vendan nuevamente algunos productos al gigante tecnológico chino Huawei. El cambio en el tono sugiere que las acciones recibirán un impulso esta semana.

Donald Trump declaró que EU está ganando la guerra comercial luego de alcanzar una tregua temporal con el presidente chino Xi Jinping. Trump dijo que dejaría de imponer aranceles a otros $ 300 mil millones de productos chinos y retrasaría las restricciones a Huawei, permitiendo que las compañías estadounidenses reanuden las ventas al mayor fabricante de equipos de telecomunicaciones de China. Los inversionistas agradecieron la tregua y la promesa de nuevas conversaciones, al tiempo que advirtieron que cualquier alza en los precios de los activos podría durar poco, ya que el conflicto subyacente sigue sin resolverse.

El mercado se encuentra optimista que además de la distensión del comercio, por las expectativas de que la OPEP y sus aliados acepten una larga extensión a los recortes de producción cuando se reúnan en Viena. El barril WTI saltó hasta un 3% esta mañana, lo que se suma a sus ganancias del 11% en las últimas dos semanas.

Si bien los titulares sobre el comercio son una buena noticia, surgen más indicios del daño ya causado por la incertidumbre causada por el enfrentamiento. El PMI manufacturero de China, cayó a 49.4 en junio desde 50.2. La debilidad en el sector manufacturero de Europa continuó con el PMI cayendo a 47.6 en la zona del euro, y alcanzando el nivel más bajo desde 2013 en el Reino Unido. Morgan Stanley rebajó su pronóstico de crecimiento mundial diciendo que la tregua alcanzada en el G-20 no es suficiente para levantar la incertidumbre.

El índice MSCI Asia Pacifico subió un 0,8%, mientras que el índice Topix de Japón cerró con un alza de 2,2%. En Europa, el índice Stoxx 600 ganó un 0,8%, con los mineros entre los mejores en un rally de base amplia. Los futuros de S&P 500 apuntaban a un pop decente en la apertura, el rendimiento del Tesoro a 10 años estaba en 2.021%.

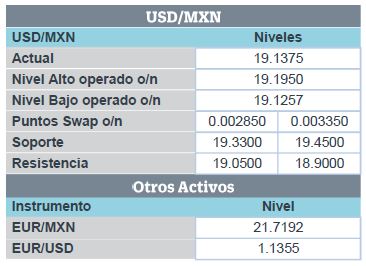

El MXN reacciona de forma positiva el entorno internacional positivo ante el inicio de las platica entre China y EU, así como posibles acuerdos de la OPEP en su próxima reunión, con lo que del cierre previo en 19.22, alcanzamos un 19.13 respetando por el momento el rango observado últimamente a la espera de más noticias respecto a la tregua comercial y posibles avances del T-MEC en EU.

Te recomendamos

CLIMA DE APERTURA: Brillante…

Perspectiva Accionario: Las noticias positivas en materia comercial, así como los estímulos monetarios anunciados en China podrían dar apoyo al…

CLIMA DE APERTURA: Brillante…

Accionario: Anticipamos que el mercado accionario estadounidense presente un tono positivo, en línea con el anuncio de la tregua en materia comercial…