Económico

Guerra comercial. En respuesta a la controversia relacionada a subsidios en aeronáutica, EEUU amenazó a la UE con aplicar tarifas a productos equivalentes a 4 mmdd (e.g. queso, carne, etc.), que se suman a un total de 21 mmdd que están bajo revisión. Aumenta la demanda por activos de refugio (oro +0.6%, rendimiento treasury a 10 años -2.2 pb.); sin embargo, el euro se aprecia 0.1% contra el dólar ante reportes de que el BCE no recortará la tasa de interés este mes; esperararía a septiembre.

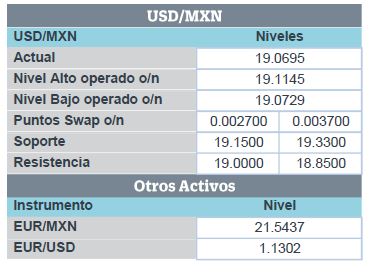

Aranceles MX. D. Trump indicó que la posibilidad de gravar productos mexicanos ha sido “descartada” debido a los esfuerzos por detener la migración ilegal. El USDMXN desciende a $19.06, mínimo en dos semanas.

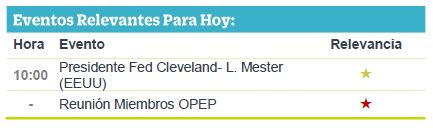

OPEP. Tras subir 1.1% de ayer, el precio del crudo cae 0.9% esta mañana ante el riesgo de una desaceleración económica y menor demanda global, pese a que la OPEP extendió el recorte en la producción hasta marzo 2020.

Remesas mayo. Crecieron a un menor ritmo respecto abril (1.5% vs 3.6% a/a). Acumulan en el año 13.7 mmdd (4.7% a/a), un nuevo máximo histórico. La solidez del mercado laboral en EEUU dará soporte a la variable, la cual contribuye a la estabilidad en el consumo privado en México.

Manufactura MX junio. Siguiendo un entorno de incertidumbre comercial, el indicador de manufactura del IMEF se debilitó en junio y se mantuvo por segunda lectura en terreno contractivo (47.7 pts.), lo que anticiparía una desaceleración para el sector en meses próximos.

Bursátil

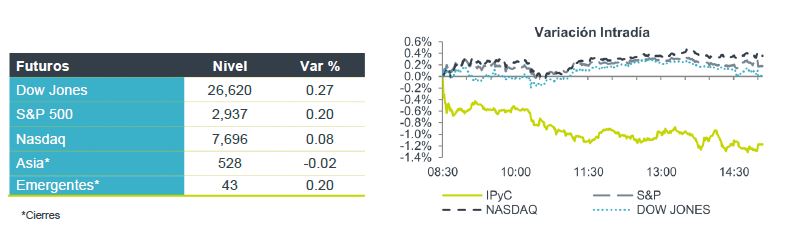

Mercados con retrocesos post-máximos históricos. Los futuros en EEUU prevén una sesión con avances sesgo negativo, pero marginal. Los inversionistas continúan con cierto escepticismo ante la tregua comercial, luego de que ayer los índices accionarios cerraran con récord histórico, pero por debajo del máximo histórico. Por otro lado, el gobierno de EEUU amenazó con imponer aranceles a la Unión Europea a productos valuados en US$ 4bn, adicionales a los US$ 21bn anunciados en abril. En tanto que la OPEP acordó extender el corte a la producción de petróleo hasta marzo de 2020, -continuando con la política iniciada en 2017- con la idea de impulsar los precios del petróleo y contrarrestar el incremento de la producción de EEUU.

Positivo

- ALPEK: Logró que México impusiera por los próximos 5 años cuotas a la importación de USD$0.46 por kilogramo de poliéster de fibra corte (PFC) proveniente de China por prácticas de comercio desleal.

- WALMART INC: Planea invertir alrededor de 8 mil millones de yuanes (USD$1.2 mil mn) en centros de distribución en China durante las próximas dos décadas. Lo anterior para enfrentar la fuerte competencia de supermercados locales y rivales en línea, como Alibaba.

Neutral

- AUTLÁN: Busca que la CNBV apruebe un plan para recabar P$3,000 millones con bonos de corto y largo plazos.

- TELEVISA: Ofrecerá a los clientes de su compañía de televisión, telefonía e internet, Izzi, la posibilidad de incorporar a su suscripción Netflix para incrementar el número de servicios a ofrecer a sus clientes.

- IENOVA/GCARSO: La CFE presentó las demandas preliminares de arbitraje en relación a los contratos de transporte de gas natural. Por otro lado, la empresa estatal convocó a renegociar los contratos a IENOVA, Carso energy y TC Energy-TransCanada. Las empresas aceptaron la negociación y se reunirán esta semana.

Negativo

- SARE: Anunció que no pagará el cupón de un bono que vencía hoy, debido a la delicada situación financiera que no ha logrado remontar los últimos años, señaló en un comunicado que está en la búsqueda de estrategias para hacer frente a sus obligaciones con los dueños de los bonos.

Cambios

Las expectativas de recorte de tasas de la Fed se redujeron ligeramente después del posible acuerdo comercial entre China y EU. El mercado ahora espera un total de 64 pb de recortes de tasas hasta finales de 2019 (es decir, 2.6 recortes de tasas), menos de 69.5 pb de recortes de tasas esperados hasta el viernes pasado y el pico de 76.5 pb previsto para el lunes pasado.

Los mercados no quedaron muy impresionados con la inestable tregua comercial entre China y EU durante el fin de semana. El presidente Trump acordó diferir las nuevas tarifas por «un tiempo», pero se reservó el derecho de reactivar la amenaza en cualquier momento y avanzar con nuevas tarifas como lo hizo en mayo. Además, no hubo indicios de que ninguna de las partes diera ningún fundamento a sus posiciones de negociación estancadas que llevaron a la ruptura de las conversaciones en primer lugar. El lunes, los mercados también dejaron intactas las expectativas de reducción de la tasa de la Fed debido a una serie bastante alarmante de débiles informes de manufactura global el lunes.

La administración de Trump aumenta las tensiones comerciales con Europa, pero disminuye las tensiones con México, ya que Trump planea agregar aranceles en otros USD $4 mil millones de productos europeos como represalia por el reclamo de que Airbus recibe subsidios injustos. Los nuevos aranceles serían adicionales a los aranceles sobre $ 21 mil millones de productos europeos que la administración de Trump ya anunció en abril. Europa tiene su propia afirmación de que el gobierno de EU está otorgando subsidios ilegales a Boeing y Europa tiene su propio plan de USD $12 mil millones para represalias arancelarias en una amplia variedad de productos de EU.

En el lado más favorable, el presidente Trump dijo el lunes que los aranceles mexicanos están fuera de la mesa porque México está haciendo un «gran trabajo» y está teniendo «un impacto muy grande» en la reducción de la migración el mes pasado.

El nombramiento del nuevo presidente del BCE se pierde en la confusión, los líderes europeos el lunes no pudieron ponerse de acuerdo sobre una lista de nuevos líderes de la UE y se reunirán nuevamente el martes. No se espera que los líderes de la UE tengan en cuenta quién será el nuevo presidente del BCE hasta que sean elegidos los principales líderes de la UE. El mandato de Draghi, expira el 31 de octubre, el mismo día de la fecha límite de Brexit. El mercado ahora espera que el Sr. Draghi diseñe una flexibilización de última hora antes de irse, posiblemente con un recorte de tasas de 10 o 20 pb y tal vez incluso un reinicio de QE.

Las monedas emergentes continúan en la tendencia donde el USD se debilita, con lo que el MXN alcanza 19.05 el día de ayer para iniciar sesión en 19.08. Las posibilidades de avances entre China y EU siguen siendo el motor de este sentimiento positivo en las monedas, aunque en el resto de los mercados ya hay movimientos mixtos por las preocupaciones de los datos industriales débiles en todo el mundo.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…