Económico

Fed. El rendimiento del treasury a 10 años sube 0.9 pb., a la espera de posibles señales sobre ajustes en la política monetaria, dado que hoy habrán participaciones públicas de miembros de la Fed, incluyendo a J. Powell y J. Bullard (quien votó recientemente por recortar las tasas de interés).

Materias primas. El precio del crudo sube 0.5% y se cotiza en 57.9 dpb (WTI) ante reportes que aseguran que la producción de petróleo en Rusia habría caído 11.0% en la primera semana de julio.

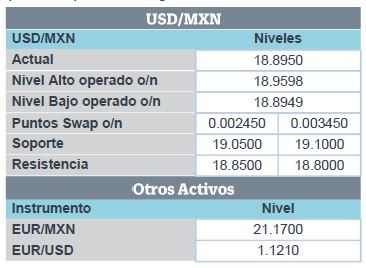

Aranceles acero. Ayer, EEUU anunció que impondrá aranceles a importaciones de estructuras de acero a algunas empresas, incluyendo compañías mexicanas, ya que reportes preliminares del Departamento de Comercio las acusan de dumping. La medida es independiente a las tarifas al acero y aluminio del año pasado. El USDMXN alcanzó $18.97 tras la noticia y actualmente se cotiza en $18.89, siguiendo el avance de otras divisas emergentes frente al dólar (real brasileño +0.2%).

Inflación MX. La inflación interanual se desaceleró en junio y se ubicó por primer vez en cuatro meses dentro del rango de tolerancia de Banxico, alcanzando un nivel de 3.95% a/a (en línea con el pronóstico de GFB×+). Lo anterior se explicó por la desaceleración en los precios de energéticos. Sin embargo, los dos componentes del índice subyacente se presionaron al alza, por lo que sostenemos que no habrá recorte en las tasas en la reunión de agosto. El rendimiento del bono soberano a 10 años no presenta cambios (7.38%).

Bursátil

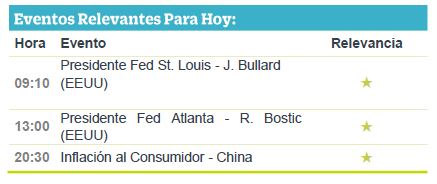

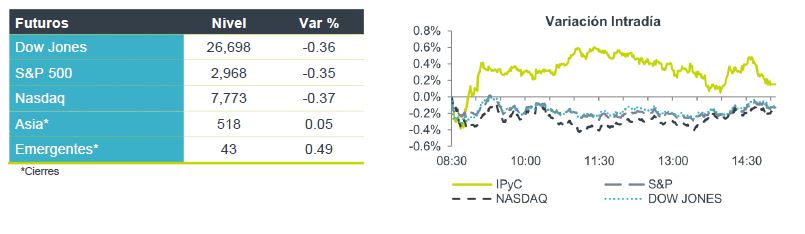

A la espera de discurso de Powell. Los futuros de los mercados estadounidenses operan en terreno negativo, la atención de los inversionistas se encuentra en el discurso de mañana del Presidente de la Reserva Federal, Jerome Powell, sobre las minutas de la última reunión de la Fed, donde esperan alguna señal sobre el futuro movimiento de tasas de interés, mismo que pudiera ser este mes. Hoy Powell tiene conferencia ante el Congreso, el tema principal serán las pruebas de estrés de los bancos. También se esperan los discursos de los presidentes de la Fed de San Luis, y Atlanta. En el tema comercial, se mantiene la incertidumbre sobre la reunión entre EEUU y China donde se discutirán las peticiones de China sobre Huawei y aranceles actuales.

En Europa, se mantiene la cautela respecto a la desaceleración global y temas de la Fed, pero los mercados también se encuentran reaccionando a reportes corporativos de las emisoras. Hoy la empresa química BASF, estimó una baja de 30% en sus ganancias debido a los conflictos comerciales. Además se mantienen pesimistas sobre la estrategia de Deutsche Bank.

Positivo

- FUNO/BSMX: Santander y FUNO anunciaron una alianza estratégica que consiste en la instalación de 50 módulos del banco en centros comerciales de FUNO y que contarán con un ejecutivo, cajeros automáticos tradicionales y de última generación.

- GICSA: Realizó una disminución del 5% en la nómina de la compañía. Por otro lado, como parte de la integración de los 18 proyectos del portafolio morado de FUNO, ambas empresas llevaron a cabo la transferencia de personal, en donde dicho personal dejó de formar parte de GICSA.

Neutral

- MEXICHEM: El día de ayer anunció a Edgardo Carlos como su nuevo director de Finanzas, efectivo a partir del 5 de agosto.

- TERRAFINA: Anunció una oferta para la recompra de notas con cupón de 5.25% y vencimiento en 2022, por un monto en circulación de US$ 425 millones.

Negativa

- SECTOR ACERERO: Tras una investigación realizada por el Departamento de Comercio de EEUU, en la que argumentan que el acero mexicano recibe subsidios se determinaría imponer aranceles que irán de 0.01% a 74.01%, las indagatorias finales se darán a conocer alredeor del 19 de noviembre.

Cambios

Jerome Powell dará un discurso de apertura en una conferencia de la Fed de Boston sobre las pruebas de estrés, esta es su última aparición pública antes de que comparezca ante los legisladores en el Comité de Servicios Financieros de la Cámara de Representantes mañana. James Bullard, Randal Quarles, y Raphael Bostic, hablarán más tarde hoy. El nuevo economista jefe del Banco Central Europeo, Philip Lane, realizará una sesión de preguntas y respuestas en Twitter a medida que más analistas ven al banco relanzando los programas de compra de bonos este año (QE).

La Casa Blanca canceló ayer una invitación para que el embajador británico en Washington asistiera a una cena con el secretario del Tesoro Steven Mnuchin mientras continúa la disputa diplomática sobre los comentarios filtrados de Kim Darroch. El presidente Donald Trump dijo que «ya no trataría» con Darroch, en una serie de tweets que también criticaron el manejo del Brexit por parte de la primera ministra Theresa May. La salida de la Unión Europea de UK también está en la mente de los economistas, ya que pronostican que la economía del país se enfrenta a una desaceleración, llevando a la libra a cerca de su nivel más bajo en dos años.

El índice MSCI Asia Pacifico cayó 0.4%. El índice de Japón cerró con una baja del 0.2%, con las acciones tecnológicas entre las de peor desempeño, el índice Stoxx 600 bajó un 0.8% en una venta masiva, con compañías químicas que pesan en el indicador después de una advertencia de ganancias de BASF. Los futuros de S&P 500 apuntaban a una pérdida en la apertura, el rendimiento del Tesoro a 10 años se situó en 2.068%.

La inflación en México (INPC) registró una variación de 3.95 por ciento a tasa anual en junio, informó este martes el INEGI. Este dato representó un nivel más bajo en comparación con el 4.28 por ciento registrado en el mes previo y ligeramente mayor a lo estimado por analistas, quienes esperaban una variación de los precios de 3.94 por ciento a tasa anual. El comportamiento mostró que la inflación está dentro del rango objetivo fijado por el Banco de México (3 por ciento, +/-un punto porcentual). Respecto a la inflación subyacente, que excluye los precios de los productos de alta volatilidad, se ubicó en 3.85 por ciento a tasa anual.

El MXN se mantiene cerca del cierre de la sesión de ayer sin mayor volatilidad en la sesión del O/N.

Es obvio que el titular de la noche a la mañana fue que los Estados Unidos introducirían aranceles para el acero estructurado de China y México (en particular, no para Canadá). Pero dada la pequeña magnitud de estas importaciones (USD $620 millones desde México) y la naturaleza preliminar del anuncio, con la decisión final para el 19 de noviembre, es difícil ver esto como un catalizador importante … El verdadero catalizador sería si la administración de AMLO responde negativamente o si esto interrumpe el paso de USMCA. Pero esto parece poco probable después de que el Ministerio de Economía ya hizo comentarios muy equilibrados.

Todavía estamos esperando el plan de negocios de Pemex, el cual ya va retrasado conforme a lo esperado. Los inversionistas empiezan a especular sobre si se encontró con problemas para su aprobación. El tren Maya de $ 7.4 mil millones de AMLO amenaza las selvas tropicales y definitivamente uno de esos proyectos que los inversionistas han mencionado como una preocupación importante y podrían imponer una carga fiscal en el futuro.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…