Economía

Fed. El Presidente de la Fed, J. Powell, considera que la incertidumbre para la economía estadounidense ha aumentado desde junio, particularmente los riesgos asociados a la Guerra Comercial y a la desaceleración global, motivo por el cual el FOMC ha moderado su discurso. El rendimiento del treasury a 10 años bajó a 2.04%

Eurozona. La Comisión Europea mantuvo su pronóstico de crecimiento para el bloque en 2019 en 1.2%, pero reconoció riesgos como la incertidumbre comercial con EEUU. Para 2020, el Organismo espera un crecimiento de 1.4%. El euro se aprecia 0.4% frente al dólar.

Petróleo. El precio del crudo WTI sube por sexta jornada consecutiva, y se vende en 59.11 dpb (+1.3%), luego de que reportes aseguraran que la oferta de petróleo se ve amenazada por un aumento en las tensiones en Medio Oriente, y ante una caída en los inventarios de petróleo de EEUU. Avanzan monedas relacionadas al petróleo (dólar canadiense +0.1%, rublo ruso +0.5%).

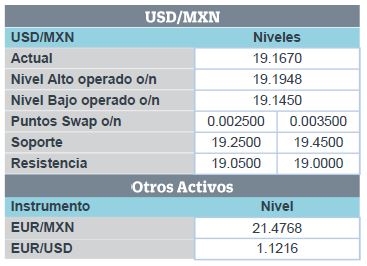

SHCP. C. Urzúa presentó su renuncia como Secretario de Hacienda, y A. Herrera fue nombrado como nuevo titular. Tras la noticia, el peso se depreció 28 cts y el rendimiento del bono a 10 años subió 18.9 y se ubicó en 7.58%. Esta mañana el USDMXN subió otros 9 cts, y alcanzó un máximo de $19.31.

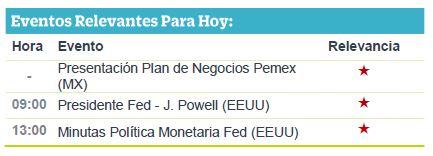

A seguir. Hoy el Presidente de la Fed J. Powell comparecerá ante el Congreso de EEUU para informar sobre el estado de la economía estadounidense, sus declaraciones serán relevantes para el mercado de dinero; más tarde se publicarán las minutas de la última decisión de política monetaria de la Fed; en México destaca la presentación del Plan de Negocios de Pemex.

Bursátil

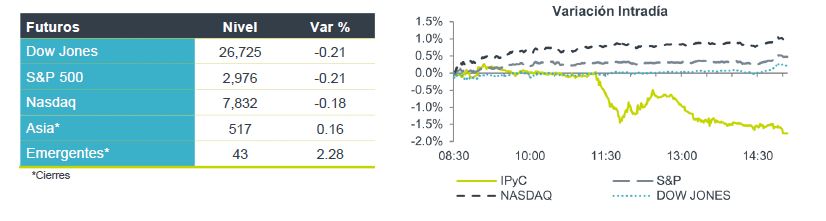

En espera de señales sobre las tasas de interés. Los futuros de los mercados estadounidenses operan con sentimiento negativo a la espera del discurso de Jerome Powell, presidente de la Fed a las 9:00, y a la espera de la lectura de las minutas de la Fed a las 13:00hrs. En ambos eventos los inversionistas esperan anticipar alguna señal sobre el futuro de las tasas de interés en EEUU. Al momento, la probabilidad al 100% es que se anuncie un recorte de un cuarto de punto en la reunión del 31 de julio. En el tema comercial se menciona que el representante comercial de los EEUU y el secretario del Tesoro hablaron por teléfono con el viceprimer ministro y el ministro de Comercio de China. No se dieron mayores detalles, el mercado espera que en el corto plazo se anuncie una agenda de reuniones, tal como lo señalaron los presidentes de ambas naciones en el G-20, y llegar a un acuerdo.

En Europa los mercados asimilan que la Comisión Europea recortó las previsiones de crecimiento e inflación para el próximo año. Las menores previsiones alientan a los inversionistas la expectativa de más estímulos por parte del BCE. En Asia los índices finalizaron mixtos esperando el testimonio del presidente de la Fed.

Positivo

- GMEXICO: Southern Copper Peru recibió la autorización de construcción del proyecto de cobre Tía María, en la provincia de Isla y región Arequipa.

- GFNORTE/GENTERA: Anunciaron una alianza entre el banco y la empresa Yastás, subsidiaria de Gentera mediante la cual los clientes de Banorte podrán realizar operaciones en la red de corresponsales que administra Yastás, con lo que el Banco espera llegar a 297 municipios adicionales.

Neutral

- CFE: Entabló las primeras reuniones con las empresas constructoras y operadoras de siete gasoductos, lo que abre la posibilidad de solucionar el conflicto.

- CREAL: Durante el segundo trimestre del año realizó tres disposiciones de crédito por la cantidad de PS$ 1,625 millones. Los Fondos obtenidos se destinaron a capital de trabajo.

Negativa

- IENOVA: Debido a la demora de la entrada en operación del gasoducto y el arbitraje iniciado por la CFE, la calificadora Fitch Ratings decidió ponerla en observación negativa.

Cambios

Un mal día para los activos de México ayer con el titular de la renuncia del secretario de SHCP, Carlos Urzúa. Lo más preocupante, si la renuncia no era suficiente, es el mensaje enviado en su carta de renuncia, principalmente que las decisiones de política pública se han tomado sin sustento suficiente y no han estado libres de extremismo. Agregando que es inaceptable que los funcionarios públicos sin conocimiento de las finanzas públicas se le impusieran. Esto solo trae a la superficie la falta de autonomía que el secretario de SHCP tiene en la administración actual. Después de su renuncia, el subsecretario Arturo Herrera fue confirmado por AMLO para reemplazar a Urzúa. Las fechas de su renuncia coinciden en las fechas en que PEMEX debe anunciar su plan de negocios.

Antes de la noticia, la curva ya estaba bajo presión entrando en la subasta semanal de Mbono, la curva se negoció hasta 22 pb arriba en la parte larga, mientras que el peso cotizaba por encima de las 19.30 para cerrar la sesión en 19.15.

El presidente de la Reserva Federal, Jerome Powell, dará su testimonio semestral de política monetaria en el Congreso a las 9:00 am esta mañana. Se espera que se elimine a la línea de que el banco «actuará según corresponda», una postura que debería servir para reforzar las apuestas en un recorte de tasas en la reunión del 30 al 31 de julio. Probablemente también tendrá que defender la independencia del banco central, ya que los legisladores seguramente le preguntarán sobre las continuas críticas de Trump. A la 1:00 p.m., se publican las actas de la última reunión de políticas del FOMC.

El Representante de Comercio de los EU, Robert Lighthizer y el Secretario del Tesoro Steven Mnuchin hablaron por teléfono con el Viceprimer Ministro Liu He y el Ministro de Comercio Zhong Shan ayer en el primer contacto confirmado entre las dos partes desde que Trump y Xi se reunieron en el G-20. Ambas partes dijeron que el diálogo continuaría sin señalar los próximos pasos. El liderazgo de China sigue siendo cauteloso ante las posibilidades de un acuerdo duradero, y muchos consideran que la estrategia de las elecciones de Trump en 2020 puede, probablemente, superar cualquier acuerdo entre los países.

La Comisión Europea recortó las previsiones de crecimiento e inflación de la zona del euro para el próximo año en sus últimas estimaciones trimestrales. La proyección se produce cuando los inversores ven que una recesión en la economía más grande de Europa es casi inevitable, y en medio de las crecientes expectativas de una mayor relajación del Banco Central Europeo. Hubo algunas noticias ligeramente mejores para la economía del Reino Unido, donde los datos publicados esta mañana mostraron un repunte en mayo cuando las fábricas de automóviles reanudaron la producción luego de los cierres relacionados con el Brexit en abril.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…