Económico

Fed. J. Powell señaló ayer que la incertidumbre comercial y la desaceleración global aparentemente seguirán afectando el panorama de la economía estadounidense, al tiempo que no hay presiones inflacionarias. Lo anterior se asimiló como un discurso laxo que señalaría un posible recorte en las tasas de interés; el mercado estima con un amplio grado de certeza que dicho movimiento tenga lugar en julio. J. Powell testificará hoy ante el Senado.

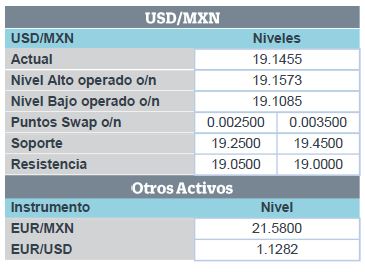

Inflación EEUU Junio. El índice general se desaceleró ante menores precios de energéticos (1.6% vs. 1.8% a/a anterior, en línea); sin embargo, el índice subyacente superó estimados al pasar de 2.0% a 2.1% a/a. Lo anterior, junto con los datos de empleo para el mismo mes, podrían retrasar un posible relajamiento de la política monetaria. El rendimiento del treasury a 10 años rebota 1.2 pb.; el USDMXN sube 2 cts. y alcanza $19.16, al tiempo que el índice dólar recorta sus caídas (-0.2%).

Materias primas. El precio del petróleo avanza por sexto día al hilo (+0.2%, WTI) ante los recortes en la producción de la OPEP, posible recortes en tasas de interés, la caída en inventarios de EEUU de ayer (ver calendario) y el alto en la producción en el Golfo de México ante el riesgo de un huracán en la zona.

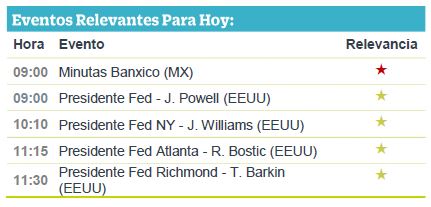

Banxico. Consideramos que la publicación de las minutas de la pasada reunión podrían incidir en el mercado de dinero local. Será relevante conocer la identidad del miembro que votó en contra de mantener la tasa objetivo sin cambios, así como posibles ajustes futuros a la postura monetaria.

Bursátil

S&P 500, por cruzar las 3,000 unidades. Los futuros en EEUU apuntan a una jornada positiva. El avance continúa tras la comparecencia frente al Congreso de J. Powell, en la cual se mejoraron las probabilidades de un recorte en la tasa de referencia por parte de la FED en la próxima reunión de política monetaria. Consideramos que el mercado permanecerá atento a las declaraciones de Powell el día de hoy frente al Senado, esto a pesar de que los inversionistas ya están descontando prácticamente en su totalidad el próximo recorte. Éste permanecerá en el corto plazo como el catalizador más importante para los mercados accionarios en general. De confirmarse los movimientos alcistas, podríamos ver al S&P 500 cerrar por encima del nivel psicológico de los 3,000 puntos, tras cruzar ese nivel en el intradía de ayer.

Tanto en Europa como en Asia, los mercados mostraron un sesgo positivo derivado de las declaraciones de Powell.

Positivo

- LALA: Llegó a un acuerdo con Groupe Lactalis para desistir de una disputa legal que sostienen ambas compañías relacionada con Itambé Alimentos, una empresa brasileña de lácteos premium que fue del interés de Lala. Como parte del acuerdo, Lala también terminará su relación contractual en México con Parmalat. La decisión forma parte de la estrategia de la empresa de rentabilizar sus inversiones.

Neutral

- WALMART: Llevó a cabo la apertura en Monterrey de su segundo centro de distribución especializado en comercio electrónico en el país, en el que invirtió P$180 mn (USD9.4 mn). Como parte del plan de inversión para mejorar y crecer su logística.

- ANTAD: Publicó su crecimiento en Ventas Mismas Tiendas -VMT- correspondiente a junio, con un avance de 4.5% a/a, y de 8.7% a/a a nivel de ventas totales –VT-. Este crecimiento fue menor al reportado en el mismo mes del año anterior. Sin embargo, este 4.5% a/a, es un crecimiento sobre un mes del año anterior con resultados impulsados por el mundial. Adicionalmente, se tuvo un efecto calendario positivo de un día más de ventas.

GCARSO: El conglomerado negó que sus subsidiarias, Operadora Cicsa y Swecomex, puedan sufrir consecuencias tras la investigación del Departamento de Comercio de EEUU puesto que sus filiales no realizaron ninguna exportación hacia el país vecino de acero estructural en el periodo ni en las fracciones arancelarias que se investigan.

Cambios

El presidente de la Fed, Jerome Powell, asistirá hoy al Senado para su segundo día de testimonio ante el Congreso. Su declaración preparada dada a la Cámara de Representantes ayer fue vista por los mercados como una confirmación de un recorte de tasas en la reunión de política monetaria del 30 y 31 de julio. Se consideró tan moderado que la conversación ha pasado de si habrá un recorte a cuánto recortará la Fed, y algunos esperan una reducción de 50 puntos básicos. La medida sería un alivio para los bancos centrales de mercados emergentes que podrían relajar la política sin correr el riesgo de una fuga de capitales al mantener el diferencial de tasas beneficiando por ejemplo el ya famoso Carry Trade en México.

La Marina de Inglaterra, se vio obligada a intervenir para evitar que los barcos iraníes impidieran que un petrolero operado por BP saliera del Golfo Pérsico, según un comunicado del gobierno británico. Irán negó haber intentado bloquear el buque, incluso después de que su ejército jurara represalias luego de que Inglaterra tomara un petrolero cargado con crudo iraní frente a las costas de Gibraltar la semana pasada. No hace falta decir que esto está poniendo más nerviosos a los inversionistas petroleros, con el crudo subiendo a un máximo de siete semanas a medida que el enfrentamiento se suma a la preocupación por los frenos de la producción en el Golfo de México debido a la tormenta Barry.

El informe de estabilidad financiera del Banco de Inglaterra de esta mañana advirtió que la probabilidad de que se produzca un no-acuerdo del Brexit ha aumentado, y podría causar una interrupción económica importante en el Reino Unido. En la zona del euro, hubo algunas buenas noticias para el Banco Central Europeo antes de la publicación de la cuenta de su última reunión de política monetaria, cuando la inflación alemana de junio se revisó al alza a 1.5%. El próximo anuncio de política del banco es el 25 de julio, días antes de que se espere que la Fed recorte.

El índice MSCI Asia Pacifico subió un 0,8%, mientras que el índice Topix de Japón cerró con un alza de 0,5% a medida que los inversionistas en la región reaccionaron al comunicado de Powell. Es una historia similar en Europa donde el Índice Stoxx 600 ganó un 0,3%. Los futuros de S&P 500 apuntan a una apertura por encima de los 3.000, el rendimiento del Tesoro a 10 años se ubicó en 2.053%.

Se espera un día muy completo hoy donde se espera que la inflación de EU para junio muestre una desaceleración, y las solicitudes semanales de desempleo.

Las monedas emergentes mantienen su fortaleza frente al USD gracias la “confirmación” de baja de tasas en EU. El MXN se mantiene operando muy nervioso ante la turbulencia provocada por la renuncia de Urzúa. A pesar de esto, hemos visto ya en dos días consecutivos que a partir de 19.25 y hasta 19.30 salen vendedores extranjeros en busca aprovechas la presión que se dio sobre las tasas locales.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…