Económico

Inflación al Productor EEUU Junio. Sorprendió al alza (1.7% vs. 1.6% a/a); junto a una mayor inflación al consumidor (ayer) y los datos de empleo de junio, podría limitar la posibilidad de un recorte en las tasas de interés para julio. El rendimiento del treasury a 10 años borró sus bajas y rebotó 0.3 pb.

Balanza Comercial China Junio. Las exportaciones cayeron menos a lo esperado (ver calendario); sin embargo, las importaciones tuvieron una mayor caída a la proyectada. Preocupa que se siga deteriorando el comercio y el crecimiento global, así como el consumo privado e inversión en China. Pese a ello, el precio del petróleo avanza 0.1% (WTI), pero en línea con el alto a la producción en el Golfo de México por el riesgo de huracán.

Actividad industrial UE Mayo. Sorprendió positivamente (+0.9% m/m), aunque podría desacelerarse en junio, de acuerdo a indicadores adelantados, ante las disputas comerciales e incertidumbre política (e.g. Brexit).

Actividad industrial México Mayo. Cayó -2.1% m/m, siguiendo una contracción en todos sus componentes: minería -1.3%, construcción -6.2% y manufactura -0.2%. En términos anuales, el índice general cayó por séptimo mes al hilo (-3.3% a/a).

Pemex. Hoy se espera la publicación del Plan de Pemex, el cual podría incidir en el mercado cambiario y de deuda local. El USDMXN desciende 3 cts. y se cotiza en $19.05.

Bursátil

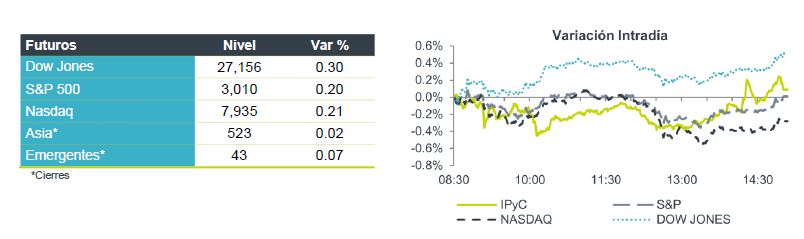

Continuarían los Máximos Históricos. Los futuros en EEUU apuntan a una sesión con avances generalizados. El ánimo de los inversionistas continúa siendo positivo tras la comparecencia de J. Powell ante el Senado, en la que se percibió que la Reserva Federal todavía tiene espacio para una política monetaria más laxa; en este sentido, el mercado estima que el recorte en la tasa de referencia sucederá en la próxima reunión de la FED. Por otro lado, a través de Twitter el presidente D. Trump comentó que China ha decepcionado con la cantidad de productos agrícolas que se había pactado, lo cual despierta de nuevo ciertas dudas e incertidumbres por posibles nuevas tensiones comerciales.

Positivo

- UNIFIN: Colocó deuda en el mercado internacional por un monto de USD$ 450 millones a 2028, tasa de 8.37%.

Neutral

- SECTOR BANCARIO: El senador Ricardo Monreal manifestó que podría presentar su propuesta para reducir comisiones bancarias en septiembre.

- GFINBURSA: Obtuvo la aprobación de las autoridades brasileñas para comprar un interés en la filial local de la empresa de medios de pago Global Payments, reportó Reuters.

Negativo

- GMEXICO: La compañía dio a conocer que una falla en su terminal de Guaymas, terminó con el derrame de tres mil litros de ácido sulfúrico; la situación se controló oportunamente; sin embargo falta el dictamen de Profepa.

- DAIMLER: Las acciones presentan retrocesos luego de que señaló que las ganancias del segundo trimestre probablemente pasarán a una pérdida de € 1.6B, excluyendo intereses e impuestos, una caída cercana al 40% respecto al mismo período del año pasado.

- AHMSA: La noche del martes ocurrió un derrumbe en una mina clandestina en Coahuila que estaba en una propiedad de la compañía pero fuera de su control; este accidente provocó el fallecimiento de una persona.

Cambios

Los mercados descuentan un recorte de tasas en julio de la FED como base después del testimonio de dos días del Presidente Jerome Powell ante el Congreso y dos gobernadores regionales están rechazando, Bostic de Atlanta y Barkin de Richmond que rechazan la necesidad de estímulo en este momento. Cada uno de ellos citó la inflación recortada de la Fed de Dallas, que se ha acercado al 2% en los últimos meses. Como ninguno de ellos votará sobre el FOMC este año, sus argumentos bien podrían perderse.

Las consecuencias de la guerra comercial son cada vez más claras. El producto interno bruto de China dependiente de las exportaciones se contrajo inesperadamente un 3.4% anualizado en el segundo trimestre, la mayor caída desde 2012. Las exportaciones de China se desaceleraron más de lo previsto, y las importaciones se desplomaron un 7.3% en general, un 31.4% con EU.

La OPEP y sus aliados acordaron extender los recortes de producción en 2020, y la Agencia Internacional de Energía está diciendo que es posible que deban reducir la producción aún más a medida que el mercado haya recuperado el superávit. La disminución de la demanda mundial de petróleo solo aumenta los riesgos de otro exceso en el futuro cercano. A pesar de las advertencias, el crudo cotiza al alza hoy, con un WTI por arriba de USD $60, ya que los inversionistas están más preocupados por la amenaza inmediata de un cierre de la producción inducida por la tormenta Barry y las tensiones en el Medio Oriente.

El índice MSCI Asia Pacifico bajó 0.2%, mientras que el índice Topix de Japón cerró con una baja de 0.2% por las ganancias más débiles de lo esperado en el sector de la electrónica. En Europa, el índice Stoxx 600 fue 0.2% más alto con un repunte en las acciones de minería y productos químicos que lideran la ganancia. Los futuros de S&P apuntan hacia arriba y el rendimiento del Tesoro a 10 años fue de 2.141%.

El USD se mantiene débil ante el descuento de baja de tasas de la FED para este mes por lo que el MXN no logra romper el 19.15 en tres ocasiones para cerrar el día en 19.07.

Los flujos extranjeros siguen obedeciendo al principal catalizador global por lo que las noticias locales se desvanecen con mucha facilidad.

Este viernes, la agenda de indicadores económicos está en su mayoría vacía, pero se espera que el lanzamiento del plan financiero de PEMEX, como anunció ayer López Obrador, monopolice las atenciones del mercado. PEMEX enfrenta muchos desafíos, el principal de ellos es equilibrar los requisitos del presidente de más inversiones en refinerías y la necesidad de que la empresa se centre en su actividad más rentable, la exploración y la producción de crudo, que ha sido una caída libre, durante los últimos años.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…