Económico

Ventas al menudeo EEUU. La cifra preliminar para junio superó estimados (0.4% vs. 0.2% m/m), al igual que el indicador que excluye autos y gasolinas (0.7% vs. 0.3% m/m). El índice dólar extendió sus avances (+0.4%) y el rendimiento del treasury a 10 años sube 4.2 pb., dado que la más reciente información (e.g. consumo, inflación y empleo) podría restar las posibilidades a un recorte en las tasas de interés en julio.

Brexit. La libra esterlina se deprecia 0.8% contra el dólar ante una mayor probabilidad de un Brexit duro, dado que dos candidatos a Primer Ministro endurecieron su tono respecto a una posible renegociación con la Unión Europea.

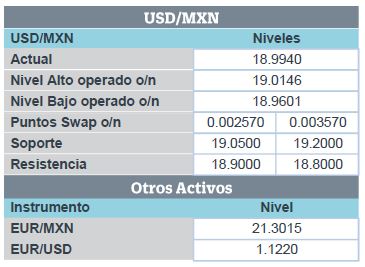

Pemex. El USDMXN alcanzó un máximo de $19.02 y el rendimiento del bono soberano a 10 años sube 2.7 pb. durante la presentación del Plan de Negocios de la empresa. El Gobierno Federal apoyará a la empresa en los primeros tres años de la administración, a través de reducir la carga fiscal y posibles aportaciones de capital para financiar la inversión; se consideran contratos de servicios con la iniciativa privada para exploración y producción en campos terrestres y someros.

A seguir. J. Powell hablará sobre política monetaria en un foro del Banco de Francia y se espera la publicación de los datos de producción industrial para junio en EEUU.

Bursátil

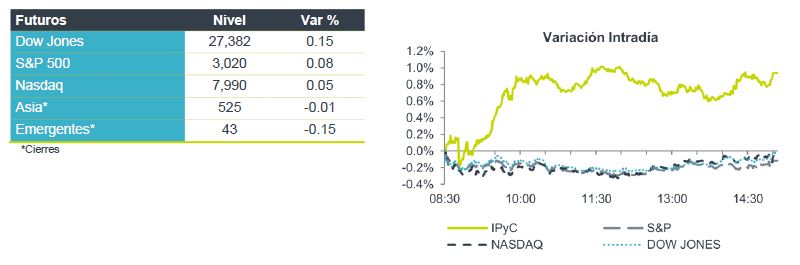

Sector Financiero Supera Expectativas. Los futuros accionarios en EEUU prevén una jornada con nuevos avances en los principales índices accionarios. Para el resto de la semana se espera que el flujo de reportes trimestrales incremente. En este sentido, el sector financiero tiene componentes destacados como JP Morgan y Goldman Sachs en donde ambos superaron las expectativas del consenso, sin embargo, mostraron una reacción disímil de -1.5% y +1.0%, respectivamente. Hasta el momento, apenas ha reportado poco más del 5% de la muestra del S&P 500. Por su parte, el mercado europeo avanza de forma generalizada impulsado también por los reportes corporativos, mientras que el mercado asiático cerró con tono mixto.

Positivo

- GENOMMA LAB: Recibió de la Comisión Federal para la Protección de Riesgos Sanitarios (Cofepris) la licencia sanitaria para su nueva planta de producción, ubicada en el Estado de México. La licencia es el primer paso para que la compañía obtenga la certificación Good Manufacturing Practice (GMP) que requiere para finalmente poner a la venta sus productos con grado farmacéutico.

- TERRAFINA: Anunció la colocación de un bono por USD$ 500 millones a 10 años, tasa cupón de 4.96%, calificación Baa3 por Moody´s y BBB- por Fitch. Asimismo, la empresa anunció que concluyó la oferta por bonos en circulación con cupón de 5.25% y vencimiento a 2022, por un monto de USD$ 333.3 millones.

Neutral

- GRUPO SANBORNS: Llegó a un acuerdo definitivo para suscribir un aumento de capital en Miniso BF Holding. La inyección de capital permitirá a la compañía obtener una participación de 18.3% en Minso México, que posteriormente espera incrementar a 33.3% cuando cierre la compra de un interés adicional de 15%.

Reportes:

Al cierre de mercado América Móvil, Bolsa, Aeroméxico.

Cambios

El secretario del Tesoro, Steven Mnuchin, dice que existe una «buena posibilidad» de que viaje a Beijing con el Representante de Comercio, Robert Lighthizer, si las conversaciones telefónicas esta semana resultan ser productivas. Los comentarios conciliadores desmienten la retórica elevada, ya que Trump afirmó que la desaceleración del crecimiento en el país asiático se debe a los aranceles estadounidenses y obliga a Beijing a volver a la mesa. Por su parte, China está amenazando con sanciones por su cuenta, aunque esas tienen que ver con desacuerdos militares, en lugar de comerciales.

Hubo algunas buenas noticias más para la economía del Reino Unido, cuando los datos mostraron que los salarios aumentaron al ritmo más rápido en 11 años, el desempleo se mantuvo en el nivel más bajo desde mediados de los años setenta. En circunstancias normales, resultados como este pueden llevar a un aumento de las expectativas de inflación, las proyecciones de un alza en las tasas del banco central y, por lo tanto, una libra más alta. La libra cotizada a la baja incluso después de los datos solo significa que Brexit sigue siendo el único impulsor del sentimiento de los inversionistas hacia el país, y eso no va bien.

El presidente de la Reserva Federal, Jerome Powell, habla en una conferencia en París con inversionistas que buscan más claridad sobre el alcance del tono de sus comunicados. El presidente del Banco de la Reserva Federal de Atlanta, Raphael Bostic, la gobernadora de la Fed, Michelle Bowman, el presidente de la Fed de Dallas, Robert Kaplan, y el presidente del Banco de la Reserva Federal de Chicago, Charles Evans, hablan en eventos separados hoy.

El índice MSCI Asia Pacifico se mantuvo prácticamente sin cambios, mientras que Japón terminó con una pérdida del 0,5%. En Europa, el índice Stoxx 600 fue inferior a un 0,1%, mientras los inversionistas esperan ganancias bancarias y los datos económicos. Los futuros del S&P 500 también se mantienen prácticamente sin cambios, el rendimiento del Tesoro a 10 años fue de 2.090%.

El MXN abre por debajo de 19.00 después de observar un rango muy acotado el día de ayer entre 18.95 y 19.00 en línea con la debilidad del USD frente a emergentes ante el sentimiento más laxo de la Fed.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…