Económico

Presidente Fed Chicago. Mencionó que aunque él prefiere un recorte más agresivo en la tasa de interés hacia el cierre del año (50 pbs), para que la inflación regrese a su objetivo del 2.0%, sería suficiente un recorte de tan sólo 25 pbs, ya que la economía estadounidense se encuentra en buen estado, pese a la existencia de riesgos para el crecimiento económico. El rendimiento del treasury a 10 años baja a 2.08%.

Nuevas Casas EEUU. En junio, el inicio de casas en EEUU, se contrajo más de lo esperado (-0.9% vs -0.7% m/m esp.), y los permisos de construcción tuvieron su peor contracción a tasa mensual desde 2016 (-6.1% m/m).

Inflación Eurozona. La variación anual del índice de precios al consumidor rebotó marginalmente más a lo esperado en junio (1.3% 1.2% ant., 1.2% esp.); la inflación del Reino Unido se mantuvo en línea con lo esperado (2.0% a/a). El euro se mantuvo sin cambios frente al dólar, y la libra esterlina se apreció 0.1%.

Pemex. Según su Plan de Negocios, el Gobierno Federal apoyará a la petrolera con inyecciones de capital y con menos impuestos durante los próximos tres años, a fin de que logre un balance financiero positivo en el año 2021.

Bursátil

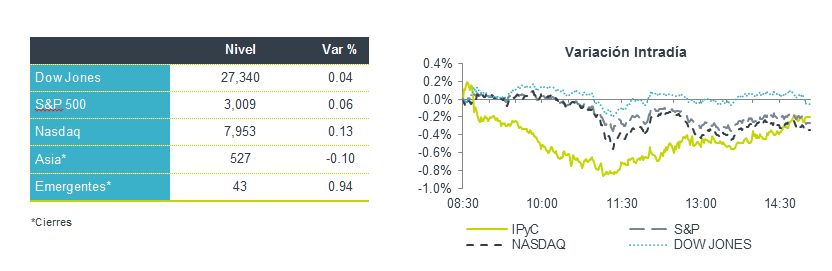

Índices en EEUU con Movimientos Marginales – Los mercados accionarios estadounidenses apuntan a una jornada con avances poco significativos luego del inicio de la temporada de reportes corporativos. Captó la atención del mercado los comentarios de D. Trump en el sentido de que EEUU todavía tiene espacio para incrementar los aranceles a los productos chinos y que no reduciría los actuales hasta que no haya mayores avances en las negociaciones; por su parte, el país asiático espera que los niveles actuales en las tarifas se reduzcan mientras se llevan a cabo las pláticas. Todo esto incrementa la incertidumbre respecto de una resolución al conflicto comercial. Los inversionistas se mantendrán atentos al reporte de Netflix al cierre del mercado.

En México el mercado espera las cifras trimestrales de Grupo Alfa (Alpek, Nemak y Axtel), y Banco del Bajío.

Positivo

- AMX: Presentó su reporte con una contracción en ventas de -2.7% a/a, pero crecimientos en la parte operativa (EBITDA +6.3% a/a), y un resultado neto que creció de forma importante. El margen EBITDA se expandió 265 pb, lo cual se explica por el mayor ARPU en Brasil y México.

Neutral

- BOLSA: Reportó una caída de -3.7% a/a en ingresos y disminuciones en EBITDA y Utilidad Neta de -2.8% a/a y -9.8% a/a, respectivamente.

Negativo

- NEMAK: Cerrará para 2020 una planta productora de bloques de aluminio, ubicada en Windsor, Canadá; ésto debido a la decisión de uno de sus clientes de concluir anticipadamente un programa de exportación hacia China.

- GMÉXICO: La compañía estará bajo revisión por parte de la Semarnat, ya que, según el organismo, la empresa lleva más de 20 años sin cumplir con instalaciones y procesos de forma adecuada, acumulando 22 accidentes ambientales.

Cambios

Trump reiteró que podría agregar más aranceles a las importaciones chinas si lo desea. Sus comentarios alcanzaron a las acciones de EU, con un sentimiento de inestabilidad continua en el comercio con Asia. China respondió diciendo que nuevos gravámenes complicarán las negociaciones que recién comienzan. Hablando de discusiones comerciales, la creciente tensión entre Japón y Corea del Sur no muestra signos de flexibilización antes de la fecha límite para llegar a un acuerdo sobre las exportaciones de tecnología.

El índice MSCI Asia Pacifico bajó un 0,2%, mientras que el índice Topix de Japón cerró con una baja del 0,1% debido a las continuas preocupaciones comerciales. En Europa, el índice Stoxx 600 fue un 0,1% más alto, ya que no siguió ocurriendo mucho. Los futuros de S&P 500 apuntan vagamente al terreno positivo, el rendimiento del Tesoro a 10 años se ubicó en 2.101%.

El Plan de Negocios de Pemex no tomó en cuenta las inquietudes y comentarios hechos por las calificadoras de riesgo y expertos que le dieron varias advertencias, y dijeron más o menos por dónde es lo que no les gustaba, y ninguna de estas advertencias al parecer están en consideración.

Mario Correa, economista en Jefe de Scotiabank México, indicó que el plan de negocios le parece muy optimista, “Hay muchas preguntas que se abren: ¿de dónde saldrán los recursos, si tendrán éxito los nuevos CSIEE (Contratos de Servicios Integrales de Exploración y Extracción), si se contaminará la calificación soberana?”. Carlos Serrano, economista en Jefe de BBVA México, explicó que “ el principal problema es que no se reanudan los farmouts. Por eso creo que no será tan potente”. Citi Research afirmó que una baja en la calificación de Pemex, así como la del país “es cuestión de tiempo”. “La probabilidad de una rebaja a nivel basura por parte de Moody’s es más alta. El Plan de Negocios no aporta nada nuevo”, dijo la firma en una nota informativa. Agregó que el plan tendrá implicaciones en las finanzas públicas federales, lo que llevaría a una revisión del presupuesto de 2020 que se presentará en septiembre.

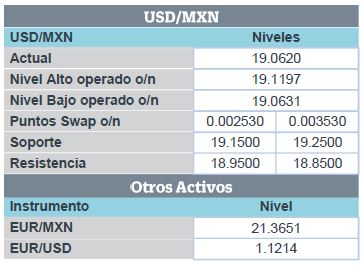

El MXN por su parte resiente la baja credibilidad sobre el Plan de Negocios de Pemex al presionarse desde 18.97 hasta 19.10 para cerrar la sesión en 19.08. EL USD tiene una ligera recuperación frente al resto de las divisas lo cual no ayuda localmente con las nuevas amenazas de Trump sobre posibles aranceles a China.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…