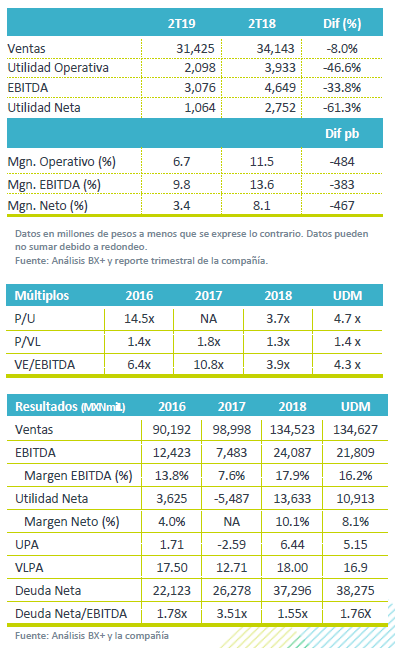

Resultados 2T19

Presión en resultados – Alpek registró una caída en ventas de 8.0% a/a, mientras que los resultados, operativo y neto, así como sus márgenes; estuvieron fuertemente presionados.

Presión en resultados – Alpek registró una caída en ventas de 8.0% a/a, mientras que los resultados, operativo y neto, así como sus márgenes; estuvieron fuertemente presionados.

Mantienen Guía 2019 – El flujo refleja sólidos resultados operativos t/t, ya que tenemos que considerar una base comparable 2T18 complicada, por lo que la empresa mantiene su guía 2019.

Paraxileno – Derivado de la sobre oferta del Paraxileno y el bajo precio del mismo, la empresa sigue revaluando a la baja sus inventarios, afectando resultados. Se espera que este efecto termine en este trimestre.

Precios del Petróleo – El precio del petróleo aumentó secuencialmente de USD$63 por barril a USD$68 por barril del 1T19 al 2T19; sin embargo los precios de referencia del Paraxileno y Polipropileno disminuyeron un 14% y 2%, respectivamente.

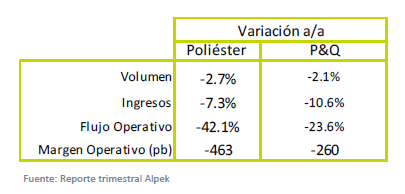

Presión durante el segundo trimestre – La empresa tuvo una caída en el volumen total consolidado de 3% a/a, mientras que el precio promedio del poliéster disminuyó 5% a/a, y el de P&Q 14% a/a. Esto resultó en un decrecimiento en ventas en ambas divisiones, siendo de Poliéster -7.28% a/a y P&Q -15.9% a/a. Como resultado, se dio una baja del 8.0% a/a en ingresos totales para la compañía.

Presión durante el segundo trimestre – La empresa tuvo una caída en el volumen total consolidado de 3% a/a, mientras que el precio promedio del poliéster disminuyó 5% a/a, y el de P&Q 14% a/a. Esto resultó en un decrecimiento en ventas en ambas divisiones, siendo de Poliéster -7.28% a/a y P&Q -15.9% a/a. Como resultado, se dio una baja del 8.0% a/a en ingresos totales para la compañía.

Poliéster – El segmento de Poliéster tuvo un trimestre complicado en su flujo operativo a/a derivado de dos eventos que impactaron al mismo: 1) devaluación de inventarios y 2) gastos legales no recurrentes por USD$1 millón . Así mismo, los resultados incluyen un efecto negativo asociado al arrastre de materia prima, causado por los bajos precios del Paraxileno; se espera que si los precios continúan estabilizándose, los efectos adversos causados no se extenderían para los próximos trimestres.

P&Q – Esta unidad de negocio presento un cargo no-erogable en el flujo operativo por devaluación de inventarios, totalizando así en P$1,166 millones, una baja del 23.6% a/a. Este resultado estuvo presionado por los cambios en la mezcla de materias primas. Sin embargo t/t aumentó 12.1% derivado de un mayor volumen desplazado de PP.

Flujo Consolidado – Alpek tuvo una disminución en el EBITDA de -33.8% a/a, derivado de ambos negocios. Sin embargo, con base a las sólidas tendencias en los márgenes globales del Poliéster y P&Q en los últimos dos trimestres del año, así como la eliminación de los efectos por devaluación de inventarios de materias primas Alpek mantiene su guía de resultados para 2019.

Utilidad Neta – La Utilidad Neta se contrajo 61.3% a/a, pero aumentó 105% contra el 1T19. El resultado t/t fue resultado de una mayor utilidad de operación, un menor resultado financiero negativo, y una menor tasa impositiva.

Inversiones – Durante el trimestre la compañía totalizó inversiones por activo fijo y adquisiciones por un monto total de USD$38 millones. Alpek avanzó en la construcción de la planta de cogeneración de Altamira, con capacidad de 350 MW. El Capex utilizado también incluye el reemplazo de activos y proyectos menores.

Apalancamiento sin cambios vs 1T19 – El nivel de apalancamiento en USD UDM fue de 2.2x. Ya que en términos absolutos la deuda bajó USD$116 millones, derivado de una variación en el Capital de Trabajo que impactó positivamente, así como la recuperación de créditos fiscales por parte de Suape /Citepe.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…