Resultados 2T19

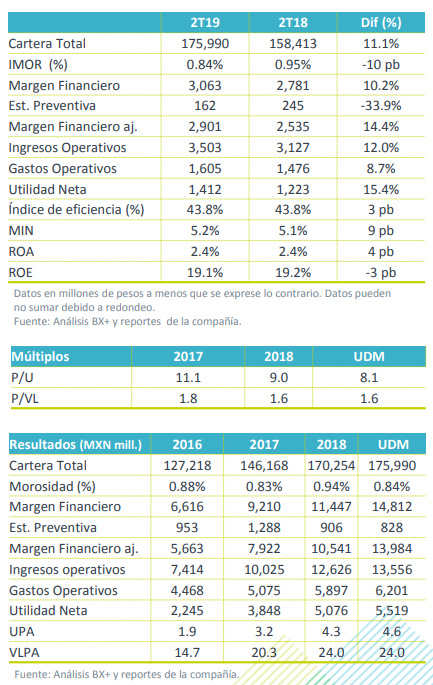

Revisión en guía 2019 – En línea con la desaceleración observada en el crédito, Bajío revisó a la baja su expectativa de crecimiento en crédito para este año, a un rango de 8%-10% desde 9%-11%. En el acumulado a junio, registró un aumento de 11.1%. De forma positiva, la empresa espera un mayor crecimiento en depósitos y menor aumento en gastos. En utilidad neta, mantienen expectativa de crecer entre 8%-12%.

Revisión en guía 2019 – En línea con la desaceleración observada en el crédito, Bajío revisó a la baja su expectativa de crecimiento en crédito para este año, a un rango de 8%-10% desde 9%-11%. En el acumulado a junio, registró un aumento de 11.1%. De forma positiva, la empresa espera un mayor crecimiento en depósitos y menor aumento en gastos. En utilidad neta, mantienen expectativa de crecer entre 8%-12%.

Margen financiero en línea – El Margen Financiero incrementó un 14.4% a/a, ligeramente por debajo de nuestra expectativa (16%e), debido a un mayor incremento en gastos por intereses que fue parcialmente contrarrestado por una importante disminución en la estimación preventiva por riesgos.

Eficiencia – Los ingresos de la operación crecieron más que los gastos, contribuyendo a mejorar la eficiencia. La utilidad Neta incrementó 15.4% a/a (vs 18%e) .

Desaceleración en crecimiento – El crecimiento en cartera de crédito acumulado a junio (+11.1%) reflejó una desaceleración respecto a lo observado al 1T19 (+20.5%). En ese sentido, la empresa espera un menor crecimiento para la segunda mitad del año, según la revisión a la baja en su guía. De forma positiva, los depósitos crecerían mas de lo esperado originalmente ,mientras que la morosidad se ha mantenido en niveles bajos, aunque la guía sugiere un repunte en este indicador aunque estaria por debajo de lo esperado peviamente.

Desaceleración en crecimiento – El crecimiento en cartera de crédito acumulado a junio (+11.1%) reflejó una desaceleración respecto a lo observado al 1T19 (+20.5%). En ese sentido, la empresa espera un menor crecimiento para la segunda mitad del año, según la revisión a la baja en su guía. De forma positiva, los depósitos crecerían mas de lo esperado originalmente ,mientras que la morosidad se ha mantenido en niveles bajos, aunque la guía sugiere un repunte en este indicador aunque estaria por debajo de lo esperado peviamente.

Margen Financiero en línea – El margen financiero incrementó 14.4% a/a, los que se explica como sigue: Los ingresos por intereses aumentaron un 22.5% a/a, debido a un incremento en tasa activa de 80 pb pasando de 9.6% a 10.4% y al incremento en los activos productivos de 11.8%. Los gastos por intereses crecieron 38.6% a/a, debido al incremento en la tasa pasiva de 100 pb y el crecimiento en depósitos. Sin embargo, la significativa disminución de la Estimación Preventiva (- 33.9% a/a) contrarrestó el incremento en gastos por intereses.

Eficiencia en gastos- Los gastos de operación incrementaron un 8.7%. , principalmente explicado por el incremento en sueldos y beneficios. Sin embargo, el incremento en gastos fue menor al incremento en ingresos operativos, permitiendo mantener el nivel del índice de eficiencia en 43.8%.

Mejora utilidad– Derivado de lo anterior, la utilidad neta creció un 15.4% a/a. Los indicadores de rentabilidad, ROA y ROE, se mantuvieron en niveles similares a los observados en 2T18. El MIN vio una ligera presión derivada del mayor incremento en depósitos respecto al incremento en créditos. En ese sentido, la empresa mantuvo su expectativa de crecimiento en utilidad neta para el año, aunque eso implicaría una desaceleración respecto a lo observado en el primer semestre, y también espera un menor MIN.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…