Económico

Comercio global. La falta de avances en las negociaciones entre EEUU-China (trato que se le dará a Huawei, compras de bienes agropecuarios por parte de China), así como las tensiones entre Corea del Sur y Japón, extienden la preocupación acerca de un creciente entorno de incertidumbre comercial. El índice dólar retrocede 0.1% y el peso se aprecia 2 cts. frente a la divisa estadounidense, tras comentarios del Srio. del Tesoro de EEUU acerca de que la política de un dólar fuerte se mantendría vigente sólo por el momento.

Fed. De acuerdo al Beige Book, la economía de EEUU sigue expandiéndose a un ritmo modesto y el mercado laboral mantiene fuerza, induciendo ajustes en salarios; sin embargo, las empresas no han podido traspasar dicho aumento en el costo laboral y los aranceles al consumidor. El rendimiento del treasury a 10 años sube 2.6 pb., previo a comentarios sobre política monetaria del Presidente de la Fed de NY.

Brexit. La libra esterlina se aprecia 0.4% vs. el dólar en función de señalamientos del negociador de la Unión Europea acerca de la posibilidad de renegociar con el Reino Unido el tema de la frontera con Irlanda, uno de los puntos álgidos en las negociaciones, lo que podría alejar la posibilidad de un Brexit duro.

Bursátil

Reporte de Netflix Decepciona al Mercado. Los mercados en EEUU prevén una jornada con retrocesos generalizados, con lo que se sumarían tres días al hilo con pérdidas. La sesión de ayer fue la peor para el S&P 500 en 3 semanas. El foco de los inversionistas continuará en los reportes corporativos. Destacó el reporte de Netflix quien informó al mercado la adición neta de 2.7 millones de suscriptores cuando se esperaban 5.0 millones, lo que estaría provocando su peor caída tras un reporte trimestral desde el 2T16. Esperamos que derivado de este movimiento el sector de Servicios de Telecomunicaciones sea uno de los más afectados negativamente en el día.

Para hoy en México esperamos reportes al cierre de Oma Walmex y Quálitas.

Neutral

- BAJÍO: La cartera de crédito creció +11% a/a mientras que la utilidad neta aumentó un +15.4%, ligeramente por debajo de la expectativa. La emisora revisó la guía 2019 a la baja en crecimiento cartera de crédito e ingresos, pero al alza en depósitos. La expectativa de aumento en Utilidad Neta se mantuvo entre 8%-12%.

- Grupo Televisa: Llegó a un acuerdo con Corporativo Coral, para vender su participación en Sistemas Radiópolis. El acuerdo por el interés de 50% de Televisa en Radiópolis –el español Grupo Prisa es el dueño del otro 50%– es por P$1,248mn (USD65mn), más un dividendo de P$200mn (USD10.5mn) al cierre de una operación.

- ALPEK: Reportó una baja de 8.0% en ingresos, el EBITDA cayó 33.8% y la utilidad neta bajo 61.3 sus márgenes estuvieron fuertemente presionados. La empresa mantiene la guía de 2019.

Negativo

- ALFA: Reportó una disminución del 8.7% a/a en ingresos. El flujo operativo retrocedió 13.4% y la utilidad neta cayó 52.9%, derivada en la utilidad de operación, así como una mayor tasa impositiva y una mayor participación minoritaria.

- NEMAK: La compañía presentó una baja en ingresos del 19.4% a/a, derivado de menores volúmenes de venta generalizados en todos los mercados, así como de un menor precio del aluminio para el trimestre. El EBITDA retrocedió 16.6%. La utilidad neta avanzó 62.2% por menores pérdidas cambiarias.

- Axtel: Reportó una caída en ventas y bajas importantes en rubros operativos; sin embargo, derivado de los últimos eventos corporativos, los datos presentan una base no comparable.

Cambios

Las continuas quejas de Trump sobre la falta de concesiones agrícolas de China y la insistencia de Pekín en la reducción de las restricciones comerciales sobre el gigante tecnológico Huawei, significa que el progreso hacia conversaciones sustanciales sigue siendo muy lento. Las personas cercanas a las negociaciones ahora ven las posibilidades de que se alcance un acuerdo comercial sustantivo como algo cada vez más remoto. Hubo otra señal del daño que la incertidumbre está causando al comercio mundial cuando las exportaciones japonesas cayeron más de lo esperado en junio.

El ministro de Relaciones Exteriores de Irán, Mohammad Javad Zarif, dijo que su país podría cerrar el Estrecho de Hormuz si quisiera, pero que no quiere porque es un salvavidas para la economía del país. También dijo que EU se había «disparado en el pie» al retirarse del acuerdo nuclear de 2015, reduciendo las esperanzas de conversar con la Casa Blanca en el corto plazo. Los inversionistas siguen desconfiando de los riesgos planteados por el enfrentamiento, y la venta del petróleo se está relajando, ya que Irán parece tomar una línea más dura en las negociaciones.

El índice MSCI Asia Pacifico cayó un 0,8%, mientras que el índice Topix de Japón cerró con una baja del 2,1%, con los inversionistas preocupados por una débil temporada de reportes. En Europa, el índice Stoxx 600 bajó un 0.4%. Los futuros del S&P 500 también apuntan hacia abajo, el rendimiento del Tesoro a 10 años fue de 2.054%.

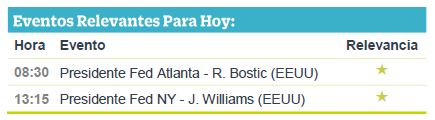

Los oradores de hoy son el presidente de la Reserva Federal de Atlanta, Raphael Bostic, y el presidente de la Fed de Nueva York, John Williams. La reunión de ministros de finanzas del Grupo de los Siete continúa en París.

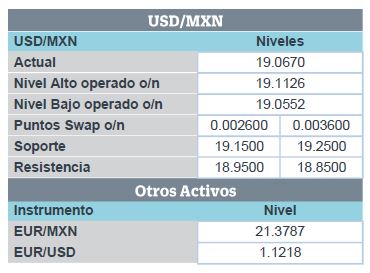

El MXN mantiene el tono positivo ante el lento avance de las negociaciones entre China y EU así como la expectativas de posibles bajas este mes por parte de la Fed en su tasa de referencia. Localmente poco influye de manera continua en el mercado las noticias locales como la renuncia de Urzúa y su carta o el Plan de Negocios de Pemex que se queda corto y decepciona a los inversionistas.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…