Económico

Fed. Pese a considerar que la economía está en buen estado, el Vicepresdente de la Fed comentó que se debe de actuar antes de que la situación empeore; el Presidente regional de NY señaló que es importante actuar rápido ante primeras señales de riesgo. Ante el posible recorte en tasas de interés para julio, el índice dólar y el rendimiento del treasury a 10 años cayeron 0.4% y 2.1 pb., respectivamente.

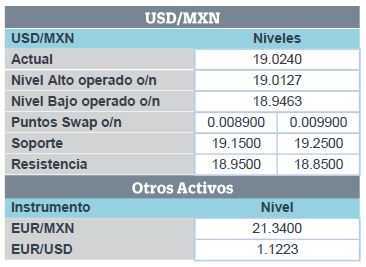

Corrije Fed de NY. Sin embargo, hoy ambas variables rebotan +0.4% y +2.6pb., respectivamente, después de que la Fed de NY aclarara que las declaraciones realizadas el día previo fueron realizadas en el marco académico y no en el de las siguientes decisiones de política monetaria. En línea con lo anterior, el USDMXN sube 4 cts. para ubicarse en $19.02.

Petróleo. El precio del crudo avanza 0.7% y se cotiza en 55.7 dpb (WTI) ante los riesgos para la oferta global, derivado de las tensiones en el estrecho de Ormuz, donde EEUU anunció que derribó un dron iraní.

Bursátil

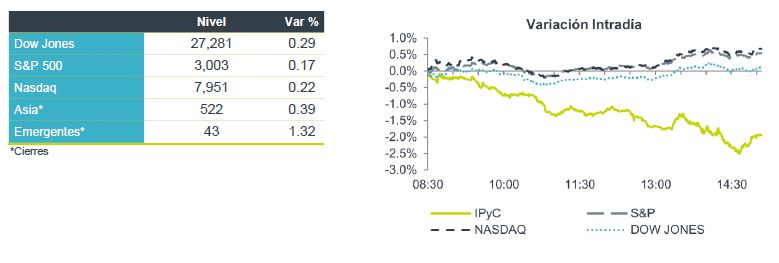

Los futuros accionarios en EEUU muestran un desempeño positivo previo a la apertura del mercado. En la jornada de ayer los mercados cerraron con ganancias luego de que el Presidente de la FED de NY, John Willimas, comentara que la Reserva Federal de EEUU debería actuar de forma activa y evitar una desaceleración. Por otro lado, el impacto de los reportes corporativos ha sido importante con Netflix que ayer cerró con una caída de 10% y hoy Microsoft prevé un avance de 2.8% luego que sus resultados en utilidades quedaran mejor de lo estimado. Hasta el momento ha reportado poco más del 15% de la muestra del S&P 500 en la cual se ha visto un crecimiento de 2.2% en las utilidades que se compara positivamente con la caída estimada en dicho rubro. Un tema que ha capturado la atención del mercado, y que seguramente continuará durante el fin de semana son las tensiones en el Medio Oriente entre Irán y EEUU luego de que D. Trump comentara que un buque norteamericano destruyó un dron iraní como medida defensiva en el Estrecho de Ormuz.

Positivo

- KIMBERLY: Reportó un incremento en ventas de 6.6% a/a, un EBITDA de P$2,802 equivalentes a un incremento del 14.9% y un incremento en Utilidad Neta de 18.8%, principalmente por un programa de reducción de costos.

- QUÁLITAS: Reportó un aumento en Utilidad Neta de 105% a/a, gracias a una significativa reducción en costos que se reflejó en un índice combinado de 88.1%, cifra menor al 95.7% observado en 2T18. En Ingresos, registró un repunte de 4.1% a/a en prima emitida, por la recuperación del segmento tradicional.

Neutral

- ARCA CONTINENTAL: Reportó cifras en línea con nuestros estimados y los del consenso del mercado a nivel operativo. A nivel neto, las cifras son en línea con el mercado. Los ingresos totalizaron P$41,952 mn un avance de 2.08% a/a y el EBITDA 4.8% a/a.

Negativo

- FIBRA PROLOGIS: Reportó un incremento en ingresos de 2.3% a/a, ocupación de 96.6% (vs. 95.9% en 2T18), la utilidad neta por CFBI fue de P$0.75, una disminución de -43.6% a/a.

Cambios

Funcionarios de EU y China continuaron sus pláticas telefónicas el día de ayer. No se dieron a conocer detalles sobre lo que se discutió, y no hubo anuncio de una reunión cara a cara de seguimiento, que algunos esperaban. Las profundas diferencias entre los dos lados apuntan a un progreso lento. También se muestran divisiones de larga data entre Japón y Corea del Sur, ya que el enfrentamiento entre las naciones parece empeorar casi a diario, y Tokio promete nuevas medidas contra Seúl en medio de crecientes tensiones.

Hubo cierta confusión ayer cuando los mercados interpretaron un discurso del presidente del Banco de la Reserva Federal de Nueva York, John Williams, en el que dijo que los bancos centrales deberían actuar con rapidez cuando ven señales de problemas y se refieren a las próximas medidas políticas. Una portavoz de la Fed de Nueva York aclaró más tarde que los comentarios preparados de Williams fueron «un discurso académico sobre 20 años de investigación» en lugar de una señal a corto plazo. Sea lo que sea lo que Williams quiere decir, no hay que alejarse de las expectativas del mercado de un recorte en la próxima reunión, es solo la magnitud que aún está en debate. Mientras tanto, se espera que el Banco Central Europeo señale una mayor flexibilización en su reunión de la próxima semana.

El índice MSCI Asia Pacifico subió un 1,3%, mientras que el índice Topix de Japón cerró un 1,9% más arriba. En Europa, el índice Stoxx 600 fue un 0,2% más alto, con las noticias corporativas como el motor principal. Los futuros del S&P 500 apuntaban a una ganancia en la apertura, el rendimiento del Tesoro a 10 años estaba en 2.041%.

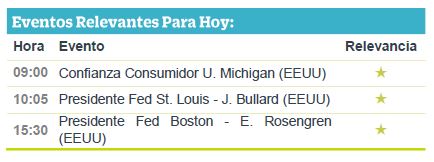

Hoy es el último día antes de que los miembros de la Reserva Federal entren en su período de calma previa a la reunión, por lo que valdrá la pena escuchar lo que puedan decir James Bullard de St Louis y Eric Rosengren de Boston.

El USD se debilita de manera importante después de las declaraciones de Williams con lo que el MXN hizo rally desde 19.10 hasta 18.95 para abrir sesión en 19.02 una vez que se dio la aclaración sobre dichas declaraciones.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…