Resultados 2T19

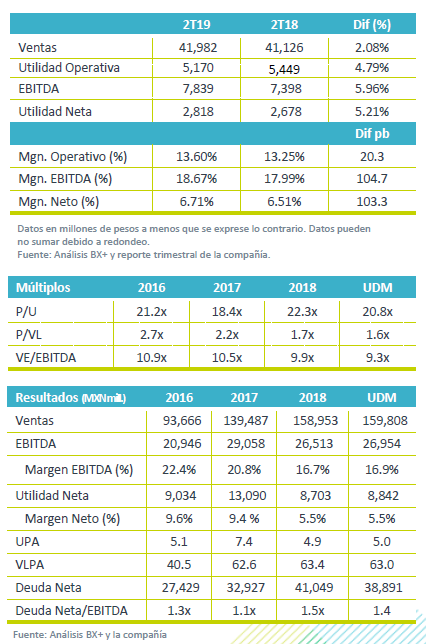

Crecimiento en ventas – Durante el 2T19, los ingresos totalizaron P$41,982 mn, un avance de 2.08% a/a, donde el alza de precios compensó la debilidad que presentó el volumen consolidado, el cual presentó un retroceso marginal de -0.5 a/a.

Crecimiento en ventas – Durante el 2T19, los ingresos totalizaron P$41,982 mn, un avance de 2.08% a/a, donde el alza de precios compensó la debilidad que presentó el volumen consolidado, el cual presentó un retroceso marginal de -0.5 a/a.

Mayores costos – Durante el trimestre el costo de ventas se incrementó 4.8% a/a, afectado principalmente por el aumento en el precio del concentrado. Por su parte los gastos de administración crecieron 1.7% a/a, observando los beneficios del plan de ahorro que impulsó la empresa en el trimestre. Derivado de lo anterior el EBITDA aumentó 5.96% a/a, con una expansión en margen de 104 pb, beneficiado de los cambios aplicables de la NIIF 16. El beneficio es de P$123mn.

Utilidad Neta – La utilidad neta creció 5.2%, impulsada por una menor tasa impositiva que compensó una mayor pérdida cambiaria. Los resultados terminan en línea con las expectativas de mercado.

México y EEUU con el mejor crecimiento – Por mercados, en el trimestre los ingresos de México avanzaron 7.9% a/a, y el EBITDA 8.7% a/a; impulsados por un aumento en precios y por un avance en el volumen de 0.8% a/a. El avance en volumen fue apoyado por las ventas de semana santa, que lograron compensar las bases de comparación elevadas relacionadas con las promociones del mundial de futbol.

México y EEUU con el mejor crecimiento – Por mercados, en el trimestre los ingresos de México avanzaron 7.9% a/a, y el EBITDA 8.7% a/a; impulsados por un aumento en precios y por un avance en el volumen de 0.8% a/a. El avance en volumen fue apoyado por las ventas de semana santa, que lograron compensar las bases de comparación elevadas relacionadas con las promociones del mundial de futbol.

EEUU – Los ingresos crecieron 4.0% a/a y el EBIITDA avanzó 4.6% a/a; sin embargo, el volumen presentó una caída de 2.2% a/a. La empresa sigue incentivando el mejorar el volumen y ha logrado crecer participación de mercado en el segmento de isotónicos.

Sudamérica – Las ventas retrocedieron 2.9% a/a con un incremento en el EBITDA de 7% a/a. Las ventas fueron afectadas por la caída en el volumen de Argentina; sin embargo, Perú y Ecuador compensaron este impacto con un mejor desempeño. Argentina sigue presionada por temas macroeconómicos, presentando altos niveles de inflación, mientras que en Perú el volumen creció 3.3% a/a. Este último es el mercado que presenta el mejor desempeño en todas las categorías, con ganancias de participación de mercado. En Ecuador el volumen creció 1.0% a/a, y la compañía señala que el segmento de sabores presenta un impacto negativo en volumen, con lo que esta en proceso de reestructura.

Aumento de concentrado presiona costos – Durante el trimestre el costo de ventas se incrementó 4.6% a/a, por el impacto que genera el alza del concentrado, así como el cambio de mix de productos que está realizando en EEUU, con el fin de tener el portafolio adecuado. En contraparte los gastos de administración aumentaron solamente 1.9% a/a, beneficiados de mayores eficiencias derivadas del plan de ahorro que ha incentivado para cada una de las regiones.

Beneficio por NIIF16 – El beneficio por el cambio contable en el EBITDA es de 123 millones, que genera un margen EBITDA de 18.7% a/a, con un avance de 104 pb sin incluir este efecto el crecimiento es de 5.7% a/a con un margen de 19.0%

Utilidad Neta – En el primer trimestre creció 5.2% a/a, con un margen de 6.7%, impulsado por una mejora en la tasa de impuestos. Por su parte el RIIF presentó un aumento de 8.2% a/a, explicado por mayores pérdidas cambiarias.

Perspectivas – Los resultados son en línea con nuestras estimaciones. Por mercado, el desempeño de EEUU presenta importantes avances en rentabilidad, los cuales consideramos serán sostenibles a lo largo del año y que repercutirá en un mejor desempeño en el EBITDA consolidado al cierre del año. Para Sudamérica el entorno de debilidad económica seguirá presionando los resultados principalmente en Argentina. Para Perú vemos un ambiente de mejora beneficiado por ganancias de mercado y precios. En México el desempeño es positivo y consideramos que la recuperación en volumen se verá beneficiado del incremento en los salarios y reducción del IVA en la zona fronteriza.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…