Económico

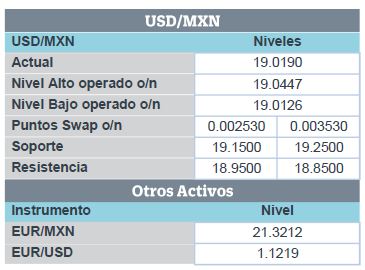

Guerra comercial. La posibilidad de una próxima reunión presencial entre funcionarios chinos y estadounidenses surge ante reportes de que China evalúa comprar más soya a EEUU, mientras que el gobierno de EEUU se reunirá con empresas de tecnología para discutir ventas a Huawei. Algunas divisas emergentes avanzan frente al dólar (real brasileño +0.1%); el USDMXN no presenta cambios ($19.04).

Petróleo. El precio del crudo avanza 1.2% (WTI) ante las tensiones en el estrecho de Ormuz (Irán tomó un buque británico) y sus posibles implicaciones en la oferta global del hidrocarburo.

Fed. El Presidente de la Fed de St. Louis (votante) comentó que él se inclina por una baja de 25 pb. en las tasas de interés, pero descartó la posibilidad de iniciar un ciclo de recorte en las tasas de interés. Esta semana inicia el periodo de silencio de miembros del Instituto, previo al anuncio de la siguiente semana. El rendimiento del treasury a 10 años desciende a 2.03% (-2.4 pb.).

A seguir. Esta semana la publicación del PIB 2T19 preliminar en EEUU (viernes); el anuncio de política monetaria BCE (jueves); en México, la inflación para la 1Qjulio (miércoles) y el IGAE de mayo (viernes).

Bursátil

Semana de Reportes Trimestrales en México y EEUU. Los futuros accionarios en EEUU apuntan a una jornada con avances en los índices más importantes. Para esta semana el mercado norteamericano estará atento a los reportes trimestrales en la cual se espera una carga importante donde destacan las compañías tecnológicas como Facebook, Amazon y Google; al concluir la semana se espera que haya reportado poco más de un tercio de la muestra del S&P 500. Asimismo, la atención se estará en el sentimiento de los inversionistas respecto de la próxima decisión de política monetaria de la FED, para la cual el debate es si recortará la tasa en 25 o 50 pbs. Mientras tanto, el precio del WTI avanza cerca d 1.8% por las tensiones con Irán por parte tanto de EEUU como del Reino Unido durante el fin de semana. En Asia, los índices mostraron una caída generalizada, aunque destacó el inicio del índice tecnológico que espera competir con el Nasdaq y que busca incentivar las OPIs de las compañías chinas. Para hoy en México, esperamos los reportes trimestrales de Asur, Megacable, Bimbo y Bachoco.

Neutral

- AC: No realizó cambios a su perspectiva de crecimiento para este año tras la publicación de su reporte del 2T19. Los directivos confían en que la segunda mitad del año podrían tener un mejor desempeño. No descartan encontrar oportunidades en el segmento de alimentos y de botanas.

- KIMBER:Estima alcanzar ahorros en sus operaciones por P$1,300 millones (procesos de producción y distribución), señalaron en conferencia. Lo anterior como un programa de ahorros derivado de la incertidumbre sobre la economía mexicana en general y el consumo privado en particular.

Negativo

- IENOVA: Informó que su subsidiaria Gasoducto de Aguaprieta, fue emplazada a proceso de arbitraje por la CFE para demandar la nulidad de ciertas cláusulas del contrato de servicios Guaymas-El Oro.

- GMEXICO: Tras el derrame de tres mil litros de ácido sulfúrico sobre el Mar de Cortés la Profepa decidió clausurar de manera parcial y temporal las instalaciones marítimas del Puerto de Guaymas.

Cambios

China a través de sus medios estatales está diciendo que las conversaciones comerciales cara a cara con los Estados Unidos pueden ocurrir pronto, ya que el país se involucró en una serie de gestos de buena voluntad durante el fin de semana. Los movimientos se centran en los productos agrícolas estadounidenses, un tema sobre el que Trump ha sido muy insistente. Las autoridades en Beijing también anunciaron que estaban abriendo más el sector financiero del país a los inversores extranjeros.

El petróleo sumó a las ganancias del viernes al alcanzar hasta un 2% más esta mañana debido a que las tensiones en el Golfo Pérsico siguen siendo elevadas después de que Irán se apoderó de un petrolero británico. La primera ministra británica, Theresa May, encabezará una reunión del comité Cobra de emergencia esta mañana para abordar la situación, en uno de sus últimos movimientos como líder del Partido Conservador. El ministro de Defensa, Tobias Ellwood, dijo que el Reino Unido estaba tratando de «reducir la escalada». El crudo también estaba recibiendo un impulso de las nuevas interrupciones en el suministro de Libia, ya que un grupo no identificado cerró el campo petrolero más grande del país.

Beijing emitió su advertencia más fuerte hasta ahora a los manifestantes en Hong Kong, ya que una noche de choques llevó a que la policía usara gas lacrimógeno para dispersar a la multitud. Según informes, las autoridades chinas descartaron el uso de la fuerza militar para sofocar las protestas, ya que las autoridades siguen sin saber cuál es la causa de la violencia después de que el presidente ejecutivo Carrie Lam dijo que el proyecto de extradición que originalmente provocó la reacción violenta estaba muerto. Las marcas de lujo, mientras tanto, dicen que están siendo impactadas por la inquietud ya que los viajeros se alejan.

El índice MSCI Asia Pacifico cayó un 0,5%, mientras que el índice Topix de Japón cerró con una baja del 0,5%. En Europa, el índice Stoxx 600 se mantuvo sin cambios, mientras los inversionistas esperaban el resultado de líderes del Partido Conservador y la reunión del Banco Central Europeo de esta semana. Los futuros de S&P apuntan a una pequeña ganancia en la apertura, el rendimiento del Tesoro a 10 años se ubicó en 2.041%.

EL MXN se mantiene por arriba del 19.00 con un USD ligeramente más fuerte ante declaraciones poco nutridas sobre una posible reunión presencial entre Cina y EU próximamente. El mercado continuara con gran atención sobre la ya descontada reducción en la tasa de referencia de la Fed así como las recientes especulaciones sobre su magnitud para la próxima semana.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…