Económico

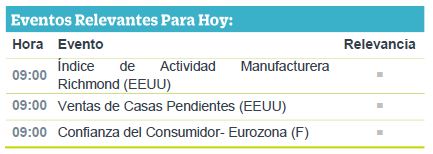

Guerra comercial. La reunión entre el gobierno y empresas del sector tecnológico en EEUU (posible relajamiento de medidas a Huawei) impulsa expectativas de un encuentro entre negociadores estadounidenses y chinos.

Techo fiscal EEUU. Se acordó en principio aumentar el presupuesto y el límite de endeudamiento al Gobierno hasta 2021, evitando un nuevo cierre del gobierno o incumplimiento de pago. Sigue siendo preocupante el nivel de endeudamiento del Gobierno.

Avanza dólar. El incremento en el techo fiscal y la posibilidad de que negociadores de EEUU viajen a China en las próximas semanas impulsan al índice dólar (+0.3%); el USDMXN escala tres centavos y alcanza $19.09.

Fed. D. Trump volvió a criticar al Instituto y el nivel actual de las tasas de interés, poniendo presión adicional y cuestionamientos sobre la independencia de la Fed previo a la reunión de la siguiente semana (el mercado anticipa un recorte de 25 pb.). El rendimiento del treasury a 10 años no presenta cambios, se mantiene en 2.05%.

Reino Unido. La libra esterlina se deprecia -0.3% contra el dólar tras comentarios de funcionarios del banco central acerca de mayores probabilidades de mantener las tasas de interés sin cambios, y tras la elección de B. Johnson como PM, quien apoya un Brexit duro.

Bursátil

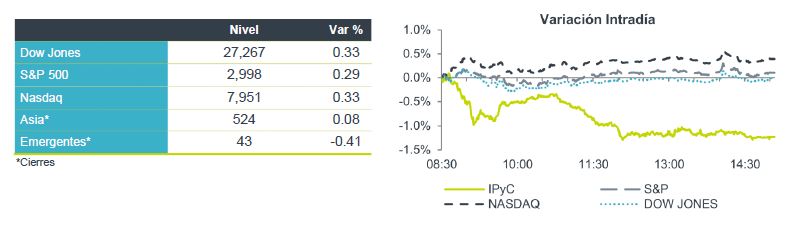

Mercados EEUU en Verde por Reportes Trimestrales. Los futuros accionarios en EEUU apuntan a una jornada con ganancias generalizadas en los índices. Para el Dow Jones, las dos acciones que están impulsando el avance son Coca –Cola Company y United Technologies que avanzan 2.9% y 2.7% respectivamente, ambas compañías reportaron al 2T19 con mejores datos a los estimados por el mercado. Por otro lado, en Europa, los principales indicadores bursátiles avanzan. Los inversionistas reciben la noticia de la designación del nuevo Primer Ministro, Boris Johnson, con escepticismo, con la libra esterlina perdiendo terreno frente al dólar, pues se conoce la clara postura proteccionista de Johnson respecto de Brexit.

Positivo

- GENTERA:Anunció el pago de un dividendo de P$ 0.37 por acción, que implica un dividend yield de 2.3% al cierre de ayer, con fecha de pago al 31 de julio.

- BACHOCO:Presentó cifras positivas con crecimientos a nivel operativo por arriba de nuestros estimados y los del consenso. Durante el 2T19 los ingresos totalizaron P$16,884 mn, un avance de 4.1% a/a, con un avance de 25.6% en el EBITDA, un margen de 14.7%, un avance 261 pb.

- ASUR: Reportó incrementos generalizados en los resultados, con una expansión en el margen EBITDA a nivel consolidado. Los ingresos crecieron 7.3% a/a. El tráfico de pasajeros en el trimestre fue uno de los elementos que influyeron en los resultados.

Neutral

- FIBRA SHOP: En el 2T19 registró los siguientes incrementos: Ingresos +11.3%, Ingreso Neto Operativo (NOI) +10.9% y EBITDA +11.3%. Asimismo anunció una distribución trimestral de P$ 0.22 por CFBI, que implica un yield de 2.8% considerando el cierre de ayer.

- BIMBO:Presentó resultados positivos a nivel operativo con un crecimiento importante, con un aumento de 58.4% en EBITDA, el cual se atribuye en gran parte a una base de comparación baja. La utilidad neta creció 525% a/a, derivado de los beneficios a nivel operativo.

- MEGACABLE: Presentó crecimientos en ingresos y en los resultados operativos. A nivel neto, la compañía presentó contracciones, principalmente por mayores gastos financieros. Los ingresos totalizaron en P$5,424mn, lo que significó un crecimiento de 10.0% a/a y el EBITDA avanzó 8.8%.

Cambios

El presidente Donald Trump anunció un acuerdo bipartidista para suspender el techo de la deuda y aumentar el gasto en los próximos dos años, evitando el riesgo de incumplimiento de pagos en septiembre. La Cámara tiene que aprobar el acuerdo esta semana antes de que los miembros se vayan a un receso de seis semanas. Tanto el líder de la minoría del Senado, Chuck Schumer, como la presidenta de la Cámara de Representantes, Nancy Pelosi, dieron la bienvenida al acuerdo. Los nuevos gastos y los limitados ahorros en el plan probablemente aumentarán el déficit del presupuesto anual en más de $ 1 trillón el próximo año.

A menos que haya una gran sorpresa, Boris Johnson será anunciado como el nuevo líder del Partido Conservador de Gran Bretaña. La primera ministra, Theresa May, debe dimitir mañana, y el ganador de hoy asumirá el cargo de primer ministro. El nuevo líder asumirá el liderazgo sin una clara mayoría parlamentaria, una economía que ya podría estar en recesión y su propio partido en una revuelta casi abierta sobre el tema del Brexit.

Facebook Inc. y Amazon.com Inc. establecieron récords de cabildeo en el segundo trimestre a medida que aumentaba el escrutinio de sus prácticas. Facebook ha tratado de influir en la política de blockchain mientras la compañía busca lanzar su propia criptomoneda. La administración de Trump se reunió con los directores ejecutivos de muchas de las compañías de tecnología más grandes de EU mientras buscaban una reducción de la prohibición de hacer negocios con Huawei.

El índice MSCI Asia Pacifico subió un 0,2%, mientras que el índice Topix de Japón cerró con un alza de 0,8%, gracias a un incremento en las acciones de tecnología de EU. En Europa, el índice Stoxx 600 gana un 0,6% en medio de ganancias positivas y menores riesgos macro. Los futuros de S&P apuntan hacia arriba en la apertura y el rendimiento del Tesoro a 10 años fue de 2.057%.

El MXN se mantiene ligeramente presionado a la expectativa de las pláticas entre China y EU y la próxima reunión de la Fed donde el mercado espera al menos una baja de 0.25% en la tasa de referencia. Técnicamente y en función de los datos más recientes sobre el crecimiento de la economía de EU, esto no tiene un sustento con el que la Fed pudiera argumentar esta bajada, salvo una estrategia “táctica” para liberar presión sobre todo política sin que esto implique una entrada a un ciclo de reducción de tasas en adelante.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…