Resultados 2T19

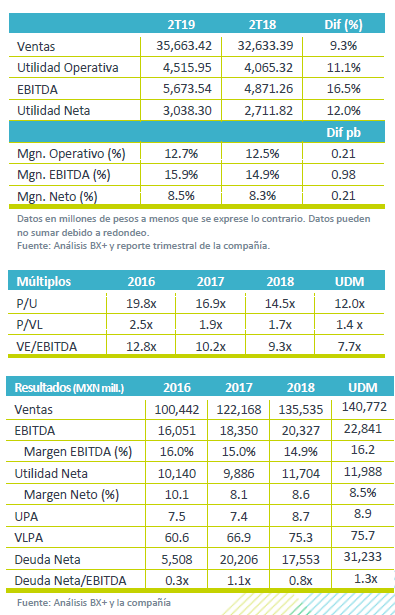

Reporte mixto – Liverpool reportó cifras positivas al 2T19 en línea con nuestros estimados, y con el consenso a nivel operativo, pero arriba de lo esperado a nivel neto. En el trimestre, los ingresos y EBITDA crecieron 9.3% a/a y 16.5% a/a respectivamente. Estimamos una respuesta favorable en el precio de la acción.

Reporte mixto – Liverpool reportó cifras positivas al 2T19 en línea con nuestros estimados, y con el consenso a nivel operativo, pero arriba de lo esperado a nivel neto. En el trimestre, los ingresos y EBITDA crecieron 9.3% a/a y 16.5% a/a respectivamente. Estimamos una respuesta favorable en el precio de la acción.

Crecimiento en ventas – El incremento en ingresos se atribuye al avance de su división Comercial +8.7% a/a derivado del aumento en Ventas Mismas Tiendas (VMT) de 7.1% a/a del formato Liverpool, y de 5.1% a/a en Suburbia; así como del segmento de Intereses el cual avanzó 19.9% a/a. Esto compensó el decremento de 4.6% a/a en arrendamiento. Los resultados de la compañía se posicionaron por arriba de ANTAD (+6.9% a/a).

EBITDA – El mayor crecimiento en este rubro frente a las ventas se atribuye la estabilidad en el margen bruto, que compensó el crecimiento de 7.0% a/a en gastos de operación y el impacto favorable de la NIIF 16.

EBITDA – El mayor crecimiento en este rubro frente a las ventas se atribuye la estabilidad en el margen bruto, que compensó el crecimiento de 7.0% a/a en gastos de operación y el impacto favorable de la NIIF 16.

Semana Santa compensa base de comparación por Mundial – Por segmento de negocio: Las ventas de Liverpool crecieron 8.2% a/a, impulsadas por un crecimiento de 7.1% en Ventas Mismas Tiendas. Resultado por arriba del crecimiento de 6.9% a/a que reportó la ANTAD en el mismo periodo. Por región la zona Norte del país, Occidente y el Golfo del país fueron los que mejor desempeño reportaron.

En Suburbia los ingresos crecieron 11.7% a/a, con un aumento de 5.0% en VMT. Este formato llegó a 137 unidades y en el trimestre se abrieron 1 tienda nueva, y convirtieron 5 fábricas de Francia al formato Suburbia. La compañía señala que mantiene cerrada las tiendas de Coapa.

Ventas online, crecen 30.2% – Destaca el crecimiento de 104% a/a de las ventas a través del canal Liverpool Pocket, donde las descargas que aumentaron 67%. Las ventas digitales (Internet, Catálogo Extendido) representan el 8.3% de las ventas totales de la compañía. Del total de los clientes el 10% ya son Omnicanal y representan el 25% de las ventas totales de las tiendas Liverpool. La empresa continúa invirtiendo en este segmento y ha logrado tener un mayor aprovisionamiento (85%), lo que ha mejorado el servicio de entrega en toda la república.

Segmento de Intereses con crecimiento importante – El negocio Financiero presentó un incremento en ingresos de 19.9% a/a, con un incremento en la cartera de clientes de 6.9% a/a. Los niveles de cartera vencida se ubicaron en 5.6% desde el 5.2% del reportado en el trimestre previo, pero muy similar al observado en el mismo trimestre del año anterior (5.7%).

Usan más crédito Liverpool – La participación de las tarjetas Liverpool fue de 46.2%, un incremento de 50pb respecto al mismo trimestre del año anterior. Por su parte la tarjeta Suburbia alcanzó una participación de 15.7% de las ventas del trimestre, lo que fue superior al 8.8% del trimestre previo. Considerando la tarjeta Liverpool la participación fue de 21%.

Arrendamiento, ocupación en niveles de 95.3% – Los ingresos por este concepto retrocedieron 4.6% a/a, afectado por una alta base de comparación, que en el 2T18 se recibieron ingresos de la aseguradora. El nivel de ocupación se mantiene saludable.

Resultados operativos – El margen bruto de la división comercial se mantuvo en el mismo nivel del año anterior. Por su parte los gastos de operación aumentaron 10.8% a/a, como resultado de la provisión de cuentas incobrables, mayores gastos de energía eléctrica y gastos de personal.

Gasto Financiero – En el trimestre, el gasto financiero fue menor 2.2% a/a, por efectos cambiarios, derivado de la apreciación del peso frente al dólar.

Perspectiva estable – Los resultados fueron positivos y mejor a lo esperado. No obstante nos mantenemos conservadores respecto al desempeño en la segunda mitad del año. Lo anterior considerando el deterioro en indicadores económicos y un entorno más agresivo por parte de la competencia, con el fin de mantener sus cuotas de mercado.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…