Económico

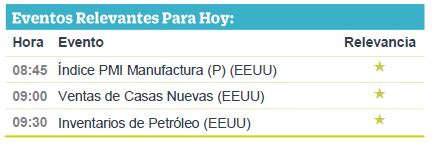

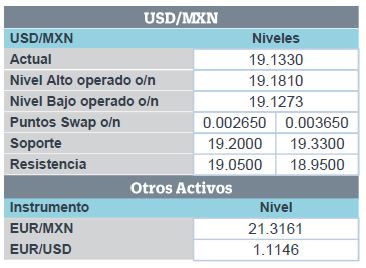

Guerra comercial. El día de ayer algunos reportes aseguraron que negociadores estadounidenses, liderados por el Representante Comercial R. Lighthizer, viajarán a China la próxima semana para sostener una reunión de primer nivel con funcionarios chinos para retomar las conversaciones comerciales, no obstante, no se esperan grandes avances. El índice dólar retrocede 0.1%; en el mismo sentido, el USDMXN retrocede ocho centavos y se cotiza en $19.10.

PMI Manufactura Eurozona. Se mantuvieron por sexto mes consecutivo en terreno contractivo, al ubicarse en 46.4 pts., por debajo del dato previo (47.6 pts.) y del estimado (47.7 pts.). Lo anterior podría anticipar una mayor moderación en la actividad industrial en el bloque, lo que daría soporte a un posible relajamiento en la postura del BCE, aunque no bajaría las tasas de interés mañana. El euro se deprecia 0.1% frente al dólar y el rendimiento del bono alemán a 10 años baja 3.0 pb.

Inflación MX. El índice de precios al consumidor registró un crecimiento anual de 3.84% durante la 1QJulio, desacelerándose menos a lo esperado (3.83%). Contribuyó una moderación en el componente de energía, ante un efecto base. El índice subyacente presentó mayor resistencia a disminuir y heterogeneidad al interior (se moderaron mercancías, pero los servicios se aceleraron). Ante dicho comportamiento del componente subyacente y un entorno de elevada incertidumbre, consideramos que Banxico mantendrá una postura monetaria firme y defensiva.

Bursátil

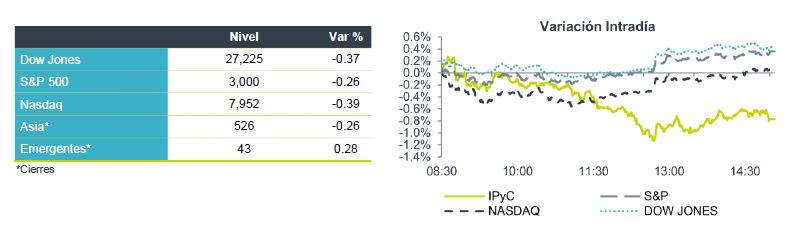

Futuros en EEUU a la baja. El movimiento de los índices se explica por los reportes de Boeing y Caterpillar, en donde el primero reportó una pérdida por acción de USD$5.8 por acción, cuando venía de ganancia de USD$3.3. Por su parte, Caterpillar reportó utilidades menores a la estimadas derivado de un incremento en los costos, lo que generó presiones en los márgenes. Ambas acciones bajan preapertura el 1.1% y 4.6%, respectivamente. Asimismo, el sector tecnológico está siendo presionado luego de que el Departamento de Justicia anunció el inicio de una investigación por prácticas anti competitivas de compañías como Amazon, Google y Facebook. En el Mercado norteamericano se esperan los reportes de Facebook, Tesla y Ford, en tanto que para México tendremos Gruma, Ienova, Oma, Funo, Lala, entre otros

Positivo

- LIVEPOL: Reportó cifras positivas al 2T19 en línea con nuestros estimados, y con el consenso a nivel operativo, pero arriba de lo esperado a nivel neto. En el trimestre, los ingresos y EBITDA crecieron 9.3% a/a y 16.5% a/a respectivamente.

- GMEXICO: La empresa reportó en dos de tres de sus divisiones incrementos en ventas. A pesar de la disminución en precios de algunos metales, las ventas tuvieron un aumento gracias a mayores volumenes de ventas del Cobre +14.4% a/a y Molibdeno +24.5% a/a. Con esto, el EBITDA aumentó el 7.8% a/a, y la Utilidad Neta 22% a/a.

- FIBRAMQ: En el 2T19 reportó un crecimiento en Ingreso Neto operativo de +1.3% a/a, EBITDA +1.8% a/a y FFO por certificado +8.3% a/a. Asimismo, incrementó su guía para 2019, anticipando una distribución por P$ 1.76 por certificado (+ 3.5% vs guía anterior) y que implica un aumento de 10.0% a/a.

Neutral

- GCC: Ventas Netas aumentaron 3.5% a/a gracias a un mejor desempeño en México con un incremento de 8.4% y un aumento de 1.8% a/a en EEUU. En EBITDA crecieron 2.2% a/a, mientras que el margen EBITDA se redujo 0.4 pp.

Negativo

- CUERVO: Reportó cifras del 2T19 por debajo de lo esperado por el mercado a nivel operativo. En el trimestre los ingresos crecieron 3.8% a/a, el volumen aumentó 6.4% a/a. El EBITDA cayó 22.2% a/a con un retroceso en margen de 490 pb a 20.0% vs 24.4%. La utilidad neta retrocedió 40.1% a/a.

Cambios

El representante comercial de EU, Robert Lighthizer, llevará a un pequeño equipo a Shanghái el lunes para reiniciar las reuniones cara a cara de alto nivel entre las dos economías más grandes del mundo, en un intento por lograr un acuerdo sobre asuntos comerciales pendientes. Si bien los negociadores estarán allí hasta el miércoles, no se esperan avances inminentes. En los últimos días ha habido movimientos de ambos lados para reducir las tensiones, con la Casa Blanca acordando decisiones oportunas sobre las licencias para vender a Huawei, mientras que los chinos han comenzado a hacer gestos de buena voluntad.

El continuo descenso en la manufactura alemana está empezando a ser cada vez más preocupante, ya que los datos recientes del Índice de Gerentes de Compras para el sector se encuentran en el nivel más bajo en siete años. Esa lectura de 43.1 para julio y una lectura peor a la esperada para Francia redujeron la lectura del PMI compuesto para la zona euro a 51.5, muy por debajo de lo esperado. Los datos se publican cuando el consejo de gobierno del Banco Central Europeo se reúne para tomar su decisión de política monetaria, anunciada mañana. Los datos de PMI de EU se publican hoy.

El índice MSCI Asia Pacifico sube un 0,2%, mientras que el índice Topix de Japón cerró un 0,4% arriba en medio del aumento del optimismo comercial. En Europa, el índice Stoxx 600 baja un 0,3% con el índice FTSE 100 de Londres cayendo un 1% el día en que Boris Johnson será instalado como primer ministro. Los futuros de S&P 500 apuntan a algo negativo en la apertura y el rendimiento del Tesoro a 10 años está en 2.057%.

En México la inflación en línea con lo esperado, las principales presiones siguen viniendo de otros servicios y alimentos frescos. La historia sigue siendo la misma, fuerte presión de la inflación subyacente (a 3.81% a / a) y por lo tanto, no hay razón para que Banxico modifique su enfoque cauteloso con respecto a la inflación. Todavía tenemos datos relevantes para ser publicados antes de la próxima reunión de Banxico (15 de agosto) como el PIB preliminar del segundo trimestre (31 de julio) y el IPC de julio (8 de agosto).

La fortaleza del dólar continua con el FMI revisando al alza su proyección de crecimiento para la economía de EU desde 2.3% a 2.6% para este año, lo cual mejora su posición relativa frente a otras naciones, el enfriamiento en la expectativa en cuanto a la magnitud de baja en la tasa de referencia de la Fed, para su reunión de finales de este mes, al disminuir las apuestas por una reducción de 50 puntos base y quedarse en los 25 ya descontados y por último en el relativo optimismo por el buen camino de las pláticas entre China y EU.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…