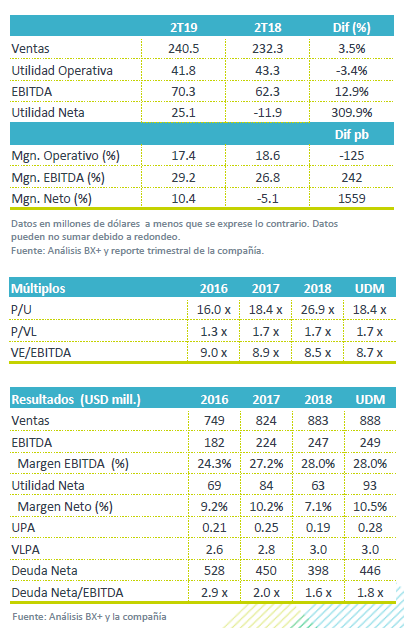

Resultados 2T19

EEUU afectado por clima – En el 2T19 el clima siguió causando resultados adversos a la compañía, retrasando la temporada de construcción, por lo que las ventas comparables disminuyeron 4.3% a/a. Sin embargo las ventas totales lograron un aumento del 1.8% a/a, principalmente por el incremento en precios y las operaciones adquiridas.

EEUU afectado por clima – En el 2T19 el clima siguió causando resultados adversos a la compañía, retrasando la temporada de construcción, por lo que las ventas comparables disminuyeron 4.3% a/a. Sin embargo las ventas totales lograron un aumento del 1.8% a/a, principalmente por el incremento en precios y las operaciones adquiridas.

México – Sigue teniendo un buen desempeño derivado de mejores precios e incrementos en volúmenes de cemento y concreto, reportando así un aumento en ventas de 8.4% a/a.

Entorno de Precios – Los precios siguen siendo favorables para la compañía, ayudando a contrarrestar la caída de volúmenes comparables en EEUU; ya que en cemento aumentaron 1.8% a/a en EEUU y 4.0% a/a en México.

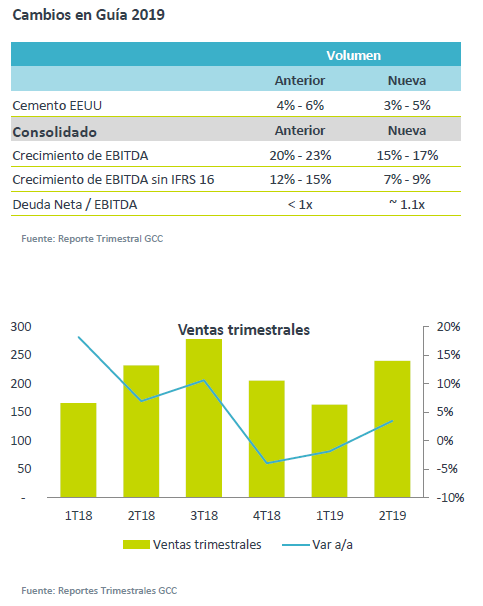

Cambios en Guía – Derivado de los resultados obtenidos en el primer semestre del 2019, la compañía modificó la guía a la baja, disminuyendo el volumen de ventas y EBITDA.

Incremento en ventas – Las ventas consolidadas aumentaron +3.5% a/a. En EEUU (73% de ventas totales) se reportó un incremento en ventas de +1.8% a/a (sin tomar en cuenta la nueva planta de Trident las ventas hubieran disminuido -4.3% a/a). Por otro lado, México tuvo un buen desempeño con un incremento del 8.4% a/a.

Incremento en ventas – Las ventas consolidadas aumentaron +3.5% a/a. En EEUU (73% de ventas totales) se reportó un incremento en ventas de +1.8% a/a (sin tomar en cuenta la nueva planta de Trident las ventas hubieran disminuido -4.3% a/a). Por otro lado, México tuvo un buen desempeño con un incremento del 8.4% a/a.

EEUU – Los volúmenes de cemento y concreto se vieron impactados de forma negativa por precipitaciones por encima del promedio, bajas temperaturas y escasez de mano de obra. Como resultado, el clima retrasó el inicio de la temporada de construcción; sin embargo, las ventas aumentaron 1.8% a/a, principalmente por el aumento en el precio de 1.8% a/a en cemento y del 5.7% a/a en concreto, contrarrestando la disminución en volúmenes del 10.8% a/a en concreto.

Resultados en México – De forma positiva, la empresa logró realizar incrementos en ventas de 8.4% a/a, gracias al aumento de 4.9% a/a en volumen de ventas de cemento y de 6% a/a en concreto; así como un incremento en precios de 4% a/a y 8.5% a/a, respectivamente.

Menor rentabilidad – La Utilidad de Operación disminuyó -3.4% a/a, por un aumento en costo de ventas de 7.6% a/a ocasionado por: 1) Un mayor gasto operativo, 2) aumento en depreciación por la planta Rapid City; y 3) incrementos en los costos de electricidad y combustible en México. El EBITDA creció 12.9% a/a, por una mayor depreciación relacionada con las nuevas adquisiciones y la implementación de IFRS 16. El EBITDA ajustado aumentó 2.2% a/a mientras que con una base comparable hubiera disminuido 5.7% a/a.

Actualización de Guía – Derivado de los resultados del primer semestre del 2019, la compañía modificó la guía a la baja, disminuyendo el volumen de ventas estimado de Cemento en EEUU de 4%-6% a 3%-5%, así como el crecimiento en EBITDA de 15%-17% desde 20%-23%. A pesar del ajuste, lo anterior implicaría una recuperación en la segunda mitad del año.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…