Resultados 2T19

Reporte con Presiones – Los resultados de Gruma se encontraron por debajo de nuestras expectativas y de las de mercado, en ingresos y utilidad neta.

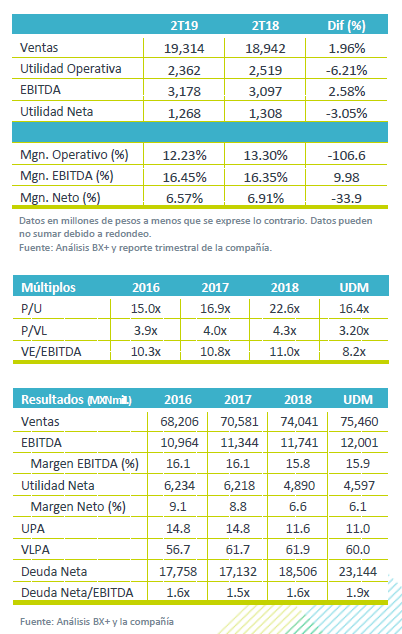

Reporte con Presiones – Los resultados de Gruma se encontraron por debajo de nuestras expectativas y de las de mercado, en ingresos y utilidad neta.

Cae volumen en México – La empresa tuvo un decremento en el volumen consolidado del 1.0 a/a, afectado por la baja de 3.0% de volumen en Gimsa, lo que contrarrestó el incremento del 3% a/a en EEUU. Los precios y un mejor desempeño en otros mercados, impulsó un avance en ingresos de 1.96% a/a.

Utilidad Operativa Disminuye – Se presentó una baja del 6.2% a/a, derivado de un incremento en costos del 2.0% a/a, y un avance en gastos de administración del 5.0% a/a, debido a mayores gastos de distribución y de mercadotecnia. Ambos rubros aumentando en mayor proporción a las ventas.

EBITDA Impactado por Normas Contables – El alza presentada para el EBITDA fue de 2.58% a/a, derivado de un beneficio no recurrente de P$129 millones por la adopción del NIIF 16.

EBITDA Impactado por Normas Contables – El alza presentada para el EBITDA fue de 2.58% a/a, derivado de un beneficio no recurrente de P$129 millones por la adopción del NIIF 16.

Afecta menor volumen en México – La empresa presentó un retroceso en volumen del 3.0% a/a, afectado por menores ventas a mayoristas. Derivado del incremento en precios que ha presentado, los ingresos crecieron 5.0% a/a. A nivel operativo los costos y gastos presentaron un incremento de 5% a/a y 8% a/a% , respectivamente, derivado de mayores costos de ventas y gastos relacionados con fletes.

En EEUU logra un mejor crecimiento en volúmenes – El volumen de ventas mejoró 3%, impulsado por un mejor desempeño en las ventas de harina de maíz, así como un mejor desempeño en la cartera de clientes , promociones y un mejor desempeño del canal institucional. Los ingresos aumentaron 4%, impulsado de mejores precios en el negocio de tortillas. A nivel operativo, los resultados fueron afectados de un mayor crecimiento en los gastos de operación relacionado con proyectos de tecnología de la información e indemnizaciones. Lo anterior derivó en una contracción en el margen operativo de 20pb a 14.7%. El EBITDA presentó un avance de 10% a/a, resultado de la adopción de la NIIF 16, que presentó un beneficio de USD$158 millones.

Europa logra mayores clientes – Las operaciones en esta región reportaron un crecimiento de 5.0% a/a en volúmenes, como resultado de un mejor desempeño de la categoría de snaks por nuevos clientes en Italia, Turquía, e Israel. En el negocio de tortilla, se reportó un avance favorecido de nuevos clientes en el canal minorista. Derivado de lo anterior las ventas avanzaron 2.0% a/a, donde el menor desempeño se atribuyó a una disminución en precios relacionado con fluctuaciones cambiarias, y al cambio en la mezcla de productos. A nivel operativo los resultados fueron afectados por mayores costos de materia prima, empaque y energía.

Centroamérica presiona tipo de cambio – La región presentó un avance de 2.0% a/a en volumen con un retroceso de 4.0% en ingresos. El avance logrado por mayores ventas de harina de maíz fue presionado por fluctuaciones cambiarias.

Apalancamiento – Adicionalmente al impacto en el EBITDA, la adopción de la NIIF 16 también tuvo un incremento en deuda de USD$28 mill a/a, totalizando así con una deuda de USD$1,230millones, un incremento del 2% a/a. El nivel de Duda Neta/ EBITDA se ubicó en 1.9x

CAPEX – Durante el trimestre se tuvo un CAPEX total por USD$20 millones de los cuales fueron utilizados para la planta de Tortillasen Malasia, la construcción de la planta de tortillas de harina de trigo en Puebla, y para totopos de maíz en el Noreste de México.

Utilidad Neta con ligero descenso – Durante el trimestre se dio una baja en la utilidad de 2.9% a/a, derivado de un incremento en el costo financiero de P$118 millones. Esto fue resultado de mayores gastos por intereses y la adopción de la NIIF16.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…