Económico

BCE mantiene tasa de refinanciamiento en 0.0% (en línea), pero comunicado adquiere un tono más laxo. El rendimiento del bono alemán a 10 años y el EURUSD descienden 3.3 pb. y 0.2%, respectivamente, después de que el instituto señalara que las tasas de interés se ubiquen en o por debajo de niveles actuales al menos hasta el 1S2020, y evaluará reactivar compras de activos en septiembre.

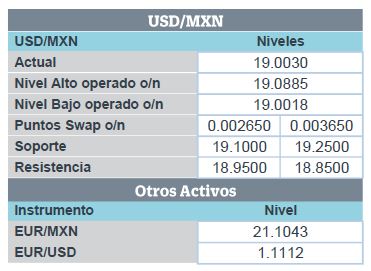

Expectativa de relajamiento de bancos centrales apoya activos de riesgo. El peso (+0.4%) y otras divisas emergentes avanzan frente al dólar; el precio del petróleo (WTI) y del cobre suben 1.8% y 0.6%, respectivamente.

Bienes durables para junio en EEUU superan estimados (2.0% m/m vs. 0.7%). Tuvieron su mayor expansión mensual desde septiembre pasado. Destaca la aceleración en órdenes bienes de capital (1.9% m/m, máximo en 16 meses), también aumentaron los envíos. Podría implicar que la inversión podría reactivarse, restando así presión a la Fed para relajar su postura. El índice dólar avanza 0.1% y el rendimiento del treasury a 10 años revirtió su caída (+0.2 pb.).

Ventas al menudeo MX sorprenden positivamente en mayo (2.8% a/a vs. 1.4%). Se aceleraron a su mayor ritmo en seis meses; destacó el alza en algunos rubros discrecionales (departamentales, mobiliario y equipo de cómputo, y ropa y calzado). El consumo privado mantendría tasas de crecimiento positivas, aunque menores a las registradas en años previos, ante un entorno de menor creación de empleo e incertidumbre económica.

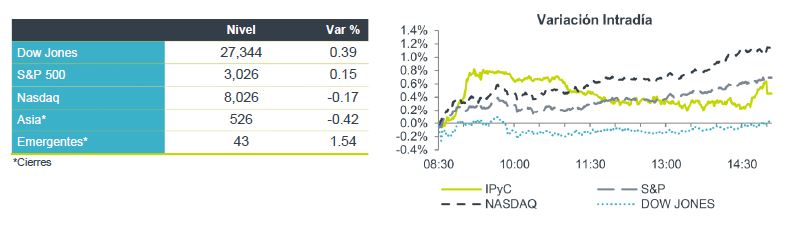

Bursátil

S&P 500 iría por un nuevo máximo histórico. Los mercados en EEUU prevén una jornada con movimientos mixtos, aunque con un claro sesgo positivo. Este movimiento implicaría un segundo nivel máximo consecutivo para el S&P 500. El mercado ha reaccionado en mayor medida a los reportes trimestrales, los cuales hasta el momento han sido mejor a lo previsto. En Europa, los principales índices avanzan tras el anuncio del Banco Central Europeo de mantener las tasas de interés en el nivel actual. Mientras que, en Asia el avance respondía al desempeño positivo del sector tecnológico, destacando el de semiconductores. Para hoy luego del cierre, el mercado espera los reportes trimestrales de Google, Amazon, Intel, Starbucks, entre otros. Mientras que en México esperamos los de Gap, Alsea, Pinfra, Gentera, Gfnorte y Santander.

Positivo

- LALA: Cifras positivas a nivel operativo por arriba de nuestras expectativas y las del mercado. Las ventas se mantuvieron estables, pero el EBITDA avanzó 18.1% a/a y la utilidad neta 44.5%, por menores costos y eficiencias.

- CHEDRAUI: Resultados positivos, con un avance de 13% a/a en ingresos, 18.1% a/a en EBITDA y de 9.5% a/a en utilidad neta. Las cifras fueron por arriba de nuestras estimaciones a nivel operativo pero por debajo de las expectativas del mercado.

- IENOVA: A raíz del inicio de operaciones en Pima Solar y mayores ingresos en la planta de Mexicali, la compañía reportó incrementos en: Ventas del +3.02% a/a, EBITDA de 3.66% y Utilidad Neta del 10% a/a; el segmento que más aportó a estos incrementos fue Electricidad con un aumento del +12.8% a/a.

- OMA: Los ingresos crecieron 16.8% a/a, donde destacaron los ingresos aeronáuticos por aportación y crecimiento. El EBITDA aumentó del 22.8% a/a. Esto se debe a una mejora en la estructura de costos lo cual generó una expansión en los márgenes operativos

Neutral

- GRUMA: Los resultados se encontraron por debajo de nuestras expectativas y de las del mercado, en ingresos y utilidad neta. La empresa tuvo un decremento en el volumen consolidado del 1.0 a/a, los ingresos crecieron 1.9% a/a y el EBITDA 2.5%.

Negativo

- CEMEX: Tuvo un reporte débil derivado de menos volumen en todas las regiones en las que opera, Ventas -4.8% a/a, EBITDA -15.4% a/a y Utilidad Neta -58.9%.

Cambios

La decisión de política monetaria de hoy del Banco Central Europeo puede ser inusual, ya que los legisladores podrían realmente decidir cambiar algo. Si bien algunos economistas esperaban que se anuncie un recorte de tasas, la mayoría piensa que el banco señalará un recorte en su reunión de septiembre. El mercado de bonos ciertamente espera que el BCE ofrezca más estímulo pronto, mientras que los bancos comerciales en la zona del euro están cada vez más preocupados de que las tasas negativas más profundas reduzcan aún más las ganancias. La decisión de hoy será seguida por una conferencia de prensa con Mario Draghi.

Una vez más, Facebook demostró que puede seguir creciendo, ya que las ventas en el segundo trimestre aumentaron un 28%, superando las proyecciones de los analistas. Parece ser una historia muy diferente en Tesla, donde la compañía reportó una pérdida peor de lo esperado y anunció la renuncia de su director de tecnología. Las acciones de la automotriz cayeron un 11% en las operaciones previas al mercado. Las ganancias de hoy se mantienen con el tema de la tecnología, ya que Amazon, Alphabet e Intel se encuentran entre las compañías que anuncian los resultados.

El gobernador de Puerto Rico, Ricardo Rossello, renunció a última hora de ayer, lo que deja a la dirección de la comunidad estadounidense en quiebra y devastada por el huracán a la incertidumbre. Su salida se produce después de dos semanas de protestas alimentadas por acusaciones de corrupción y mensajes de texto profanos que envió Rosselló. El liderazgo de la isla ahora puede recaer en la Junta de Supervisión Financiera y Administración, creada por el Congreso de los Estados Unidos, que se estableció para supervisar los presupuestos de Puerto Rico.

El índice MSCI Asia Pacifico ganó un 0,2%, mientras que el índice Topix de Japón cerró con un alza del 0,2% a pesar de un triste informe de ganancias de Nissan. En Europa, el índice Stoxx 600 subió un 0,3%. Los futuros del S&P 500 no hacían mucho y el rendimiento del Tesoro a 10 años estaba en 2.031%.

Los emergentes reaccionan de manera mixta ante la decisión del BCE sobre dejar sin cambios su tasa de referencia donde menciona que se mantendrá el nivel actual o incluso menor por el tiempo que haga falta además de que se encuentran revisando nuevas compras de activos (QE).

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…