Resultados 2T19

Reporte en línea con lo esperado – Los resultados de CREAL se ubicaron en línea con nuestros estimados, registrando presiones en rentabilidad por el mayor costo de fondeo, aunque manteniendo un buen crecimiento en cartera de crédito.

Reporte en línea con lo esperado – Los resultados de CREAL se ubicaron en línea con nuestros estimados, registrando presiones en rentabilidad por el mayor costo de fondeo, aunque manteniendo un buen crecimiento en cartera de crédito.

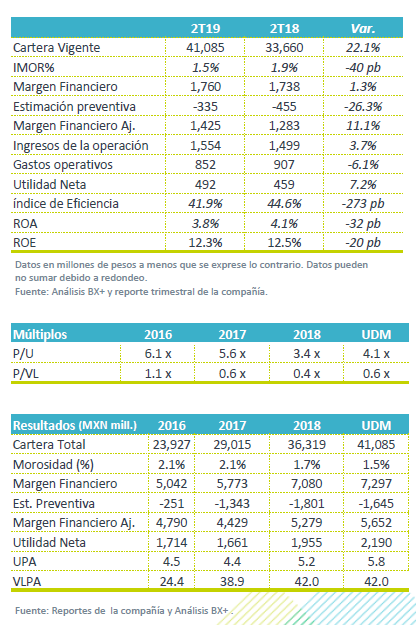

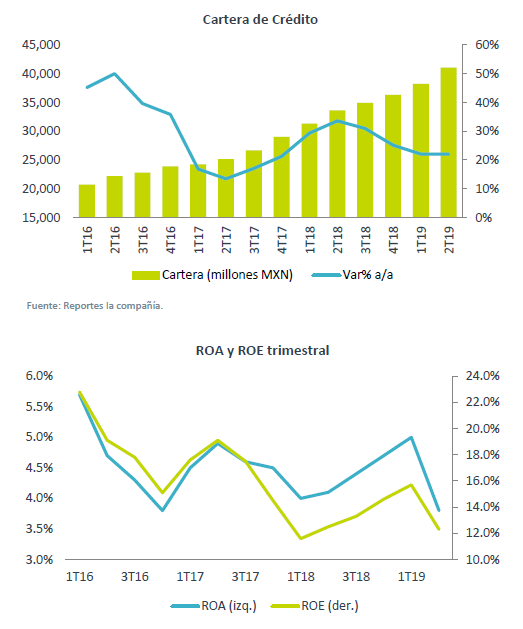

Sólido crecimiento en cartera – La cartera de crédito incrementó un 22.1% a/a, mientras que la tasa de morosidad disminuyó de 1.9% a 1.5%. El crecimiento se explica principalmente por el crecimiento en nómina de + 17.4% a/a y Pymes + 82.4% a/a.

Presión en Margen Financiero – El mayor crecimiento en créditos con una menor tasa de interés como Pymes y autos, y el mayor costo de fondeo afectaron el margen financiero, el cual incrementó 1.3% a/a. Sin embargo, una menor estimación preventiva (-26.3% a/a) mitigó estos efectos.

Mejora en eficiencia – Los gastos operativos cayeron 6.1% a/a, contribuyendo a un mejor índice de eficiencia. Con lo anterior, vimos un crecimiento en Utilidad Neta de 7.2% a/a.

Buen desempeño de la cartera de crédito – La cartera de crédito mantuvo un buen ritmo de crecimiento (+22.1% a/a), en donde destacó el incremento en nómina (64.9% de la cartera) de 17.4% a/a, impulsado por el segmento de pensionados. Por su parte, Pymes (12.8% de la cartera) creció a una tasa de 82.4% a/a. Cabe decir que este crecimiento se logró disminuyendo la morosidad (0.5% 2T19 vs 0.8% 2T18). Lo anterior contribuyó a contrarrestar el débil incremento en Instacredit (11.4% de la cartera).

Buen desempeño de la cartera de crédito – La cartera de crédito mantuvo un buen ritmo de crecimiento (+22.1% a/a), en donde destacó el incremento en nómina (64.9% de la cartera) de 17.4% a/a, impulsado por el segmento de pensionados. Por su parte, Pymes (12.8% de la cartera) creció a una tasa de 82.4% a/a. Cabe decir que este crecimiento se logró disminuyendo la morosidad (0.5% 2T19 vs 0.8% 2T18). Lo anterior contribuyó a contrarrestar el débil incremento en Instacredit (11.4% de la cartera).

El cambio en mezcla del portafolio y el mayor costo de fondeo afectaron el Margen Financiero – El Margen Financiero incrementó 1.3%, explicado por un incremento de 10.2% a/a en ingresos por intereses vs el incremento en gastos por intereses de 28.4% a/a. En la parte de ingresos por intereses, el crecimiento en productos menos rentables, como pensionados, Pymes y autos, afecta la rentabilidad mientras que del lado de los gastos, el mayor volumen de deuda y la tasa de fondeo más alta (13.2% 2T19 vs 11.4% 2T18) explican el aumento. Sin embargo, esta presión en Margen fue parcialmente mitigada por una reducción en la estimación preventiva de -26.3% a/a, gracias al buen desempeño de la cartera.

Mayores eficiencias – Los gastos de administración disminuyeron un 6.1% a/a, debido principalmente a menores gastos en la operación en EEUU, debido a la reestructuración en las operaciones de Don Carro, una disminución en los gastos de Centroamérica de P$60.9 millones y un menor gasto administrativo en México. Como resultado, el índice de eficiencia registró una mejora, ubicándose en 41.9% vs 44.6% registrados el 2T18.

Presiones en rentabilidad – La utilidad neta creció un 7.2% a/a, ligeramente por arriba de nuestro estimado (6.8%) mientras los indicadores de rentabilidad, ROE, ROA y MIN continuaron viendo disminuciones, explicadas por el cambio en mezcla del portafolio y el mayor costo de fondeo.

Te recomendamos

TRIMESTRAL – Chedraui 2T19

Reporte 2T19 Reporte Mixto – Chedraui presentó resultados positivos, con un avance de 13% a/a en ingresos, 18.1% a/a en EBITDA y de 9.5% a/a en…

TRIMESTRAL – Alfa 2T19

Resultados 2T19 Presión en Ingresos – Alfa finalizó el trimestre con una disminución del 8.7% a/a en ingresos, derivado de una baja generalizada de…