Resultados 2T19

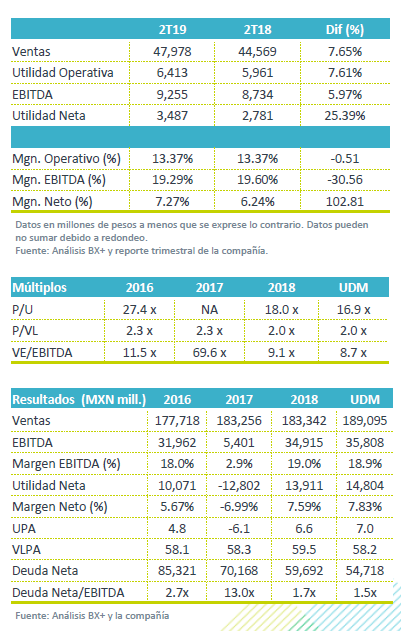

Reporte Supera Expectativas – KOF presentó resultados en línea con nuestros estimados y los del consenso a nivel operativo y por arriba en utilidad neta.

Reporte Supera Expectativas – KOF presentó resultados en línea con nuestros estimados y los del consenso a nivel operativo y por arriba en utilidad neta.

Crecimiento en ventas – Durante el 2T19, los ingresos totalizaron en P$47,9788 mn, un crecimiento de 7.6% a/a, impulsados por un avance de 9.9% a/a de los ingresos en México y Centroamérica, y de 4.4 a/a en Sudamérica. El volumen consolidado avanzó 2.2% a/a.

Presiones en costos – La empresa vio disminución en margen bruto de 70 pb y mientras que el operativo se mantuvo prácticamente sin cambios, debido a mayores costos del concentrado en Brasil, coberturas más elevadas y la depreciación de la mayoría de sus monedas aplicado a costos en dólares.

Crece la Utilidad Neta – La utilidad neta mayoritaria presentó un crecimiento de 25.3% a/a por una menor tasa de impuestos (24.7% vs 30.7%).

Mejores Volúmenes en Sudamérica – El Volumen total de KOF se incrementó 2.0% a/a, gracias al crecimiento de 7.2% en Brasil y Colombia, a lo que se sumó la consolidación de los territorios recientemente adquiridos en Guatemala y Uruguay. El desempeño de estos mercados contrarrestó la disminución del volumen en México y Argentina.

Mejores Volúmenes en Sudamérica – El Volumen total de KOF se incrementó 2.0% a/a, gracias al crecimiento de 7.2% en Brasil y Colombia, a lo que se sumó la consolidación de los territorios recientemente adquiridos en Guatemala y Uruguay. El desempeño de estos mercados contrarrestó la disminución del volumen en México y Argentina.

Precios impulsan resultados – Los ingresos en México crecieron 9.9% a/a, por mayores precios y en menor medida al crecimiento al volumen que avanzó 0.5% a/a. Los mercados que mejor desempeño presentaron fueron Guatemala, Costa Rica y Panamá, lo que contrarrestó el menor desempeño de las operaciones en México y Nicaragua. A nivel operativo el margen bruto permaneció estable en 48.8% apoyado por las iniciativas en precios y menores costos de edulcorantes y resina Pet. Lo anterior compensó el incremento que se reportó en el concentrado en México y una posición de cobertura en divisas desfavorable. La utilidad de operación avanzó 19.1% a/a, con un avance en margen de 120pb, impulsado por mayores eficiencias en el gasto operativo. El EBITDA creció 12.0% a/a, con un avance de 40pb en margen, relacionado con la NIFF16.

Sudamérica impulsado por Brasil – El volumen consolidado avanzó 5.7% a/a, donde Brasil presentó un avance de 7.2% a/a, Colombia 0.6% a/a y la consolidación de los territorios adquiridos en Uruguay, lo que compensó la debilidad de Argentina. Los ingresos avanzaron 4.4% a/a, impulsados por el mejor desempeño en Brasil. Los resultados fueron contrarrestados por el efecto desfavorable de la conversión de las monedas en los mercados en los que opera. A nivel operativo, el margen bruto se contrajo 210 pb a 41.8% derivado del incremento de costos de concentrado en Brasil relacionado con la reducción del crédito fiscal sobre el concentrado. La utilidad de operación disminuyó 15.8% a/a con una contracción en el margen de 230pb, explicado por la baja de ingresos en Argentina, indemnizaciones por reestructura en Argentina y Colombia.

El flujo operativo consolidado de la compañía incrementó 5.9% a/a, con un retroceso en margen de 30pb – Las eficiencias en el gasto operativo y en fletes en Brasil y México fueron contrarestados a acusa de indemnizaciones por reestructura en Argentina, Centroamérica y México.

Incrementa la Utilidad Mayoritaria – La utilidad neta de la compañía fue 25.3% a/a mayor y se explica principalmente por una reducción la tasa efectiva de impuestos (24.7% vs. 30.7% en el 2T18).

Efectos Comparables – Este trimestre tiene varios efectos comparables importantes a considerar. Las operaciones de Filipinas ya no se consideran en los resultados de KOF puesto que se vendieron en el 3T18. Mientras que para el 2T19, ya incluye tanto Guatemala como Uruguay, ambos países se incorporaron en el 2T18.

Perspectiva – Los resultados superaron las expectativas, y consideramos que el desempeño de las operaciones en Sudamérica seguirá positivo en lo que resta de año, mientras que para México y Argentina seguimos con cautela del escenario económico.

Te recomendamos

TRIMESTRAL – ICH 2T19

Resultados 2T19 Caída en Precios – La empresa presentó una disminución en ingresos del 4.5% a/a, debido principalmente a una disminución en precios…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…