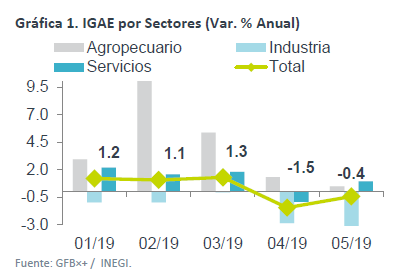

- Noticia: El INEGI publicó esta mañana los datos del Indicador Global de la Actividad Económica para mayo. La cifra registró una variación anual de -0.4%, mejorando el estimado por el consenso de analistas (-0.8%) y el dato de abril (-1.5%). Mes a mes, se observó un estancamiento (0.0%), con base en las cifras ajustadas por estacionalidad.

- Relevante: La actividad económica mostró una menor caída anual, respecto a abril (afectado por efecto estacional). Pesó a la baja de nuevo la industria (séptima caída), destacando la debilidad en minería y construcción. Los servicios tuvieron una mejoría anual y mensualmente, en particular el comercio y los servicios financieros e inmobiliarios. La variación anual en el sector agropecuario supera al resto de la economía desde noviembre.

- Implicación: Los riesgos a la baja y la incertidumbre han aumentado, lo que a su vez afectará a variables como la inversión y el empleo. Por ello, consideramos que un rebote en la actividad económica en la 2S19 (ratificación TMEC, normalización gasto) sería menor a lo esperado anteriormente; consecuentemente ponemos en revisión nuestra expectativa de crecimiento del PIB 2019 y 2020.

Industria Opaca Avance en Otras Actividades

La actividad económica se contrajo anualmente por segunda lectura, promediando -0.9% a/a en lo que va del 2T19, menor al 1.2% en el 1T19, aunque hay que considerar el efecto estacional adverso por Semana Santa; con cifras ajustadas, la actividad se estancó respecto a abril y promedia 0.0% mensual en los últimos dos meses, se compara favorablemente contra el trimestre previo (-0.1%).

- Agropecuario (+0.5% a/a, +0.7% m/m). Pese a desacelerarse anualmente (1.3% previo), crece más que el resto de la economía desde noviembre. Apoyan las exportaciones del sector y la industria alimenticia. Mes a mes rebotó tras dos lecturas en terreno negativo.

- Industrial (-3.3% a/a, -2.1% m/m). Tuvo su peor caída anual en más de un año y suma siete meses a la baja, ante el desempeño de la minería (afectada por menor precio y producción de petróleo) y de la construcción (incidida por obra pública e inversión); la manufactura avanzó ante el crecimiento en las ventas al exterior. Mensualmente, todos los rubros se contrajeron: la construcción tuvo su mayor caída desde febrero 2010.

- Servicios (+0.9% a/a, +0.8% m/m). Exhibieron una recuperación marginal año contra año y mes a mes. Lo anterior respondió a mejoras en el dinamismo en comercio al menudero, servicios financieros e inmobiliarios, profesionales, y de alojamiento temporal.

Vemos Más Riesgos, Pronóstico 2019-2020 en Revisión

La materialización de ciertos riesgos, incluso algunos de ellos en una mayor magnitud a lo que previmos a inicios de año, nos llevan a poner en revisión nuestro pronóstico de crecimiento del PIB para 2019 y 2020. Entre las amenazas para la variable, destacan: extensión de la lenta aplicación del gasto público y posibles recortes en el futuro al mismo, y mayor incertidumbre comercial (recientes amenazas de EEUU de gravar productos mexicanos) y política interna (e.g. posible degradación crediticia de Pemex y/o el soberano), lo que podría afectar aun más los niveles de confianza, inversión y empleo, al tiempo que generarían la necesidad de que Banxico mantenga una postura monetaria restrictiva por más tiempo.

Seguimos considerando que puede tener un rebote en la actividad en el 2S19, aunque este sería menor a lo que estimábamos meses atrás.

Te recomendamos

ECONOTRIS: MÉXICO: IGAE Resiste a Debilidad Industrial

NOTICIA: El IGAE de mayo creció 2.2%, ligeramente por arriba de nuestro pronóstico (GFBX+: 2.1%) pero inferior al mes anterior (2.9%). RELEVANTE:…

ECONOTRIS: MÉXICO: IGAE se Fortalece… Por Ahora

NOTICIA: El IGAE de febrero creció 4.1%, lo que superó a lo esperado por el consenso y a nuestro estimado (GFBX+: 2.9%). RELEVANTE: El…