Económico

A la espera del anuncio de la Fed (miércoles), para el cual hay altas probabilidades de un recorte en las tasas de interés, el rendimiento del treasury a 10 años baja 1.8 pb.

Destacan anuncios de bancos centrales en Japón y el Reino Unido (jueves). No se esperan ajustes en las tasas de referencia; sin embargo la libra se deprecia 0.9% frente al dólar ante el mayor riesgo de un Brexit duro (el PM instruyó al gabinete prepararse para una salida sin acuerdo).

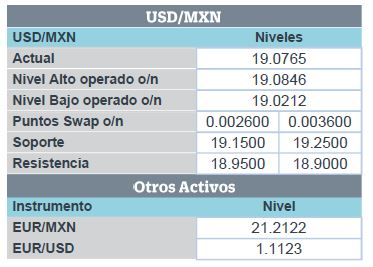

El Representante Comercial y el Srio. del Tesoro de EEUU se reunirán con el Viceprimer ministro chino el martes y jueves para reactivar negociaciones comerciales; se esperan pocos avances. El índice dólar avanza 0.1% y el USDMXN asciende a 19.10 (+0.3%).

Datos preliminares del PIB 2T19 en la Eurozona y México se publicarán el miércoles; nóminas no agrícolas de julio en EEEUU, el viernes. La estimación de crecimiento para el bloque común es de 1.0% a/a; para México, de -0.4% a/a. Se proyecta una expansión de 167 nuevas nóminas en EEUU y que el desempleo se mantenga en 3.7%.

La tasa de desocupación en México se aceleró marginalmente en junio, al pasar de 3.53% a 3.54% (3.50% esperado); presionaron al indicador la desaceleración en la generación de empleo formal y el aumento en la participación laboral (60.2%). El alza en la tasa de desocupación es uno de los elementos que explicaría un menor crecimiento en el consumo privado en el año.

Bursátil

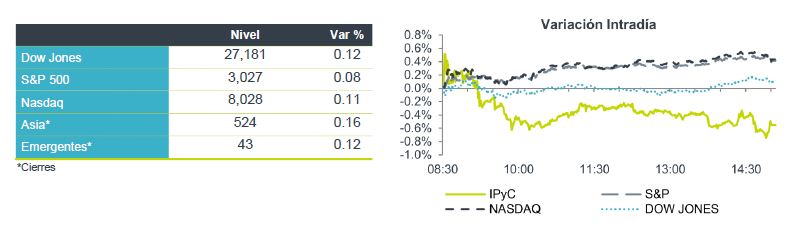

Atentos a decisión Política Monetaria y reunión China-EEUU. Los futuros de los mercados estadounidenses inician la semana con variaciones marginales al alza y cierta cautela. Hay cierta tensión respecto a las negociaciones comerciales entre EEUU y China que se reanudan esta semana. A lo que se suma la incertidumbre respecto a los anuncios de política monetaria que se generaran los siguientes días, FED, Banco de Inglaterra y Japón. Para la Fed, se mantiene la perspectiva de que se dará un recorte de 25pb a las tasas. Por otra parte, la temporada de reportes de las empresas del S&P continua, a la fecha ha reportado 222 empresas (45%). el balance es positivo, con el 78% de las empresas han superado las expectativas en utilidades. En Europa, los mercados presentan variaciones positivas, a pesar de que en el ambiente se mantiene la incertidumbre sobre las negociaciones del Brexit. En Asia los mercados operan en terreno negativo, en el ambiente se encuentran las protestas en Hong Kong.

Positivo

- Alsea: En conferencia con analistas, los directivos, dieron a conocer la guía de crecimiento hacia 2020 – 2022. Destaca el incremento en margen EBITDA a niveles de 15% a/a vs 13.5% a/a e 2019. Como resultado de las eficiencias que se lograran en Europa tras las adquisiciones.

Neutral

- REGIONAL: En 2T19 registró un repunte en la tasa de crecimiento de la cartera (+16.9% a/a), mientras que a nivel de utilidad neta registró un aumento de 4.8% a/a, afectada por los mayores gastos por intereses y operativos.

- SORIANA: Reportó a nivel operativo un incremento de 10.5% a/a, EBITDA creció 9.54% a/a gracias a menores gastos y el efecto de la NIIF 16lo cual también afectó a nivel neto, ya que decreció 11.1% a/a.

- GCARSO: Informó que Constructora Terminal Valle de México S.A. De C. V., empresa en la que Carso participa con un 14.3% del capital, firmó un acuerdo para el finiquito del contrato para la construcción del edificio terminal del NAIM, con lo que finaliza su participación en este proyecto.

Negativo

- PINFRA: Por la falta de asignación de presupuesto por parte de la Ciudad de México, la compañía reportó una caída en ingresos de -9.22% en el 2T19 a/a, la ganancia de la empresa descendió -30.96% a/a.

Cambios

Funcionarios estadounidenses viajan a China hoy para las primeras conversaciones cara a cara desde que las negociaciones se interrumpieron en mayo. Es difícil ver cómo las expectativas podrían ser mejores, sin que ninguna de las partes muestre ninguna urgencia para llegar a un acuerdo, ya que presentarán quejas antes de la reunión de mañana. Sin embargo, hubo algunas señales de buena voluntad, ya que se espera que las empresas chinas firmen más acuerdos para comprar productos agrícolas estadounidenses libres de aranceles.

El evento que domina los mercados esta semana es la decisión de política monetaria de la Reserva Federal del miércoles. Un recorte de 25 puntos básicos es casi seguro ya que las apuestas a una reducción mayor se han desvanecido en los últimos días. Se espera que los formuladores de políticas sigan la primera reducción de tasas en una década con otra el próximo mes, por lo que tal vez lo más importante para mover los mercados esta semana sea la conferencia de prensa posterior a la decisión del presidente Jerome Powell que debería proporcionar más orientación.

La libra esterlina cayó a otro mínimo de dos años esta mañana cuando los nuevos miembros del gabinete del primer ministro Boris Johnson lograron titulares durante el fin de semana con pronunciamientos de Brexit. Michael Gove, el principal asesor de Johnson, escribió que «el no acuerdo es ahora una perspectiva muy real», mientras que un informe en el Financial Times dijo que el nuevo Canciller de Hacienda Sajid Javid está preparado para gastar 1.000 millones de libras ($ 1.200 millones) en planes para salir de la UE. El grupo de presión empresarial más grande del Reino Unido publicó un estudio que muestra que ninguna de las partes del acuerdo está lista para un llamado Brexit duro.

El índice MSCI Asia Pacifico bajó un 0,4%, mientras que el índice Topix de Japón cerró con una baja del 0,2% debido a que los resultados corporativos volvieron a decepcionar. Las protestas en Hong Kong siguen afectando a las acciones. En Europa, el índice Stoxx 600 se mantuvo sin cambios en medio de acuerdos de fusiones y adquisiciones. Los futuros de S&P apuntaban a una pequeña caída en la apertura y el rendimiento del Tesoro a 10 años se ubicó en 2.062%.

En México diferentes analistas pronostican una recesión técnica para la economía mexicana al sumar dos periodos con una disminución del PIB alrededor de 0.2% respecto del trimestre previo. Estas estimaciones se producen después de que el viernes el INEGI reportara una contracción del IGAE del 0.3% durante mayo. Además del débil crecimiento del IGAE en abril y mayo, los datos de junio, como ventas automotrices, de empleo y comercio exterior, sugieren que la debilidad de la economía continua al final del trimestre. Este resultado estaría impactado en buena medida por el sector industrial, para el que se estima una caída trimestral de 0.5 por ciento, mientras que para el sector servicios se estima un avance de 0.2 por ciento.

A pesar de los signos locales negativos, el MXN mantiene cierta fortaleza ante una semana de anuncio de política monetaria de la Fed así como posibles noticias respecto a las negociaciones entre China y EU.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…