Económico

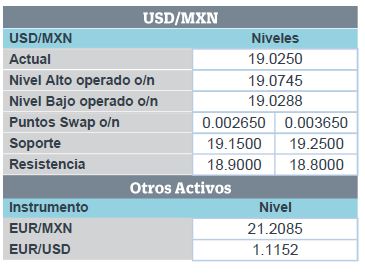

PIB preliminar 2T19 México. Se contrajo más de lo esperado (-0.7% vs -0.3% a/a esp.), presionado por el desempeño de las actividades industriales, y por un efecto estacional adverso (Semana Santa), por su parte las actividades agropecuarias se desaceleraron, y los servicios repuntaron anual y trimestralmente. Con cifras ajustadas por estacionalidad el PIB se expandió marginalmente 0.1% t/t. Esta mañana el USDMXN bajó 5 cts y se ubicó en $19.01.

PIB preliminar 2T19 Europa. Se desaceleró pero creció ligeramente por encima de lo esperado (1.1%, 1.2% prev., 1.0% a/a esp.). El dato podría respaldar la decisión del BCE de aumentar los estímulos para el bloque. Trimestralmente la economía europea creció 0.2%. La tasa de desempleo de junio se mantuvo en 7.5%, y la inflación para julio creció 1.1% a/a. El euro se depreció 0.1% frente al dólar.

Empleo Privado EEUU. En julio se crearon 156 mil plazas nuevas (112 mil ant., 150 mil esp.). El índice dólar se mantuvo sin cambios, y el rendimiento del treasury a 10 años se ubicó en 2.06%.

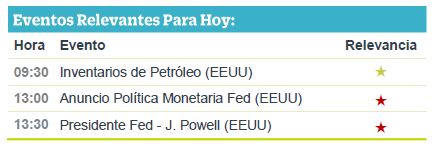

A seguir. Esta tarde la Fed hará su anuncio de política monetaria (el mercado espera un recorte de 25 pbs), y posteriormente el Presidente del Instituto, J. Powell dará una conferencia.

Bursátil

Probable baja de tasas, la primera en una década. Los futuros de los mercados estadounidenses operan en terreno positivo a la espera del anuncio de política monetaria de la Fed, donde se anticipa un recorte de tasa de 25pb, que sería la primera en 10 años. La atención estará también en la conferencia de prensa de Jerome Powell, en la que puedan anticipar señales sobre cómo será el ciclo de recortes. Se mantiene la incertidumbre sobre el tema comercial entre EEUU-China, los principales ministros de comercio culminaron su reunión, sin grandes acuerdos, se programó una siguiente reunión en septiembre. La temporada de reportes continúa con el 60% de las empresas del S&P reportadas. Ayer, el reporte de Apple fue mejor a lo esperado, hoy se esperan empresas de energía.

En Europa los mercados operan en terreno positivo, a pesar de los datos económicos publicados en donde el PIB de la zona euro se ubicó por debajo de lo esperado. En Asia los mercados finalizaron de forma mixta. Las tensiones en Hong Kong se mantienen.

Positivo

- AMX/TLEVISA: Subsidiarias Televisa y América Móvil consiguieron contratos otorgados por la SCT para brindar servicios de conectividad a Instituciones públicas.

- APPLE: Los resultados de la compañía superaron los estimados del mercado. A pesar de la disminución en ventas 12% a/a del Iphone, el crecimiento en el resto de sus líneas de negocio le permitió incrementar 1% a/a sus ingresos.

- GE: General Electric reportó resultados mejores a lo esperado. Adicionalmente, la compañía revisó al alza su guía de para 2019.

Neutral

- Hotel: Se firmó un contrato para la operación del hotel AC HOTEL by Marriott Santa fe de 168 habitaciones. El hotel es propiedad de un tercero, y se inauguró en mayo del 2017.

Negativo

- PEÑOLES: Reportó resultados débiles en el 2T19, con una caída en Ventas de -9.0% a/a, derivado de un decremento en los precios promedio de los metales, lo que presionó la Utilidad Operativa con una disminución de -98.0% y un EBITDA de -58.4%, estos resultados fueron impactados por mayores costos.

- Maxcom: Anunció que se amplió la oferta para realizar el intercambio de sus Notas Senior Escalonadas con vencimiento en 2020, por las nuevas Notas Senior Garantizadas al 8.0% con vencimiento al 2024.

Cambios

Se espera que los encargados de formular políticas en la Reserva Federal bajen la tasa de fondos federales en un cuarto de punto, a menos que haya sorpresas de ese anuncio, se prestará atención a la conferencia de prensa del presidente Jerome Powell y si dará alguna pista sobre la relajación futura. Eso no es un hecho, teniendo en cuenta los datos recientes de EU. Por otro lado los números de esta mañana mostraron que el crecimiento económico en la zona del euro se redujo a la mitad en el segundo trimestre, el último de una serie de informes que señalan un panorama deteriorado que hace que los inversionistas reflexionen sobre las posibilidades de un retorno al estímulo del banco central (QE).

Los negociadores chinos y estadounidenses concluyeron una ronda de conversaciones comerciales «cordiales», pero hubo poca evidencia inmediata de que se haya progresado para terminar su disputa de ya un año. Presumiblemente, todo fue cortesía cuando los equipos estuvieron cara a cara, a pesar de que Trump, arrojó acusaciones en Twitter desde el principio de las pláticas a lo que China respondió el miércoles con un comentario que decía que no tiene motivos para «estafar» a EU y que nunca lo ha hecho, y que China no hará concesiones contra sus principios sobre el comercio.

El índice MSCI Asia Pacífico cayó 0.6% durante la noche, mientras que el índice Hang Seng cerró 1.3% más bajo cuando Hong Kong acusó a docenas de manifestantes bajo una ley de disturbios de la era colonial, lo que sugiere que el gobierno está aumentando su respuesta al aumento de los disturbios. En Europa, el índice Stoxx 600 se negoció con pocos cambios, ya que los resultados corporativos mixtos y los datos económicos pesaron en el indicador regional. Los futuros del S&P 500 apuntaban a una apertura verde y el rendimiento del Tesoro a 10 años fue del 2.054%.

La economía mexicana, impulsada por el sector terciario (los servicios), registró un crecimiento de 0.1 por ciento durante el segundo trimestre del año, con base en cifras ajustadas por estacionalidad, de acuerdo con la estimación oportuna del Inegi publicada este miércoles. La cifra está por arriba del consenso de analistas que estimaba una contracción de 0.2 por ciento, lo que apoya al MXN para un ligero movimiento de 19.06 a un 19.03.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…