- Noticia: La cifra oportuna del PIB de México al 2T19, ajustada por estacionalidad, creció 0.4% a tasa anual y 0.1% respecto al trimestre anterior. El resultado con datos originales se ubicó en -0.7% a/a, por debajo del pronóstico del consenso de analistas y GFB×+ (-0.3%), resultando así en su primera caída desde 2010.

- Relevante: Las caída anual con cifras originales reflejó, en cierta medida, el efecto estacional adverso por Semana Santa. Por sectores, la industria siguió mostrando debilidad, con énfasis en la construcción y la minería; los servicios expusieron una mejoría en el margen y mayor estabilidad; las actividades primarias se desaceleraron.

- Implicación: Consideramos que la elevada incertidumbre podría extender la atonía en la inversión, junto con una lenta normalización del gasto público. Lo anterior seguiría afectando actividades como la construcción, así como la generación de empleo y el consumo. Por ello, estimamos un rebote moderado en la actividad en el 2S19, por lo que recientemente revisamos a la baja nuestra proyección del PIB 2019: de 1.4% a 0.6% a/a.

Pesan a la Baja Industria y Efectos Estacionales

En gran medida, la diferencia entre nuestro estimado y el dato observado radica en una mayor caída en la industria, así como un menor crecimiento en los servicios. La contracción anual del PIB en el 2T19 también estuvo afectada por la Semana Santa (marzo 2018 vs. abril 2019), lo que generó que se contaran con menos días laborales. Con cifras ajustadas, la actividad se aceleró en términos anuales y rebotó trimestralmente tras la caída del 1T19, al tiempo que se disiparon algunos eventos no recurrentes negativos observados a inicios de año (abasto combustibles, bloqueos vías férreas, huelgas, etc.). Las variaciones con cifras originales a/a y desestacionalizadas t/t resultaron:

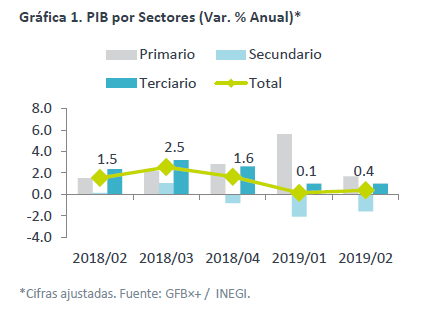

- Agropecuario (+1.4% a/a, -3.4% t/t). Las actividades primarias se desaceleraron en términos anuales, incluso descontando efectos estacionales. La caída trimestral fue la mayor en 30 lecturas. Este sector es el que tiene menor peso en el PIB: 3.3%.

- Industrial (-2.8% a/a, 0.0% t/t). Sumó su tercera contracción interanual, siendo la del 2T19 la de mayor magnitud desde 2010; sin embargo, las cifras ajustadas reflejaron una menor caída respecto a la del 1T19 (-1.6% vs. -2.1% a/a), mientras que la variación trimestral apuntó a un estancamiento tras dos lecturas negativas. Este sector ha resentido el pobre desempeño de actividades como la construcción y la minería.

- Servicios (+0.1% a/a, +0.3% t/t). Descontando el efecto estacional, mostraron una mejoría marginal respecto al mismo periodo del año pasado y contra el trimestre anterior. Es posible que haya incidido positivamente una mayor estabilidad en las actividades comerciales y el consumo de los hogares.

Rebote Modesto Esperado Para el 2S19

Prevemos que la incertidumbre se extenderá en el 2S19, lo que afectaría a la confianza, la inversión, la generación de empleos e, incluso, la política monetaria y el acceso al financiamiento. Consideramos posible el surgimiento de nuevas amenazas por parte de EEUU en materia comercial, incluso si se ratifica el TMEC, ante el inicio de las campañas electorales en ese país; además, un menor ritmo de crecimiento en EEUU y las disputas que sostiene con otros países podrían alterar la demanda externa. Por otro lado, es probable que, internamente, la falta de claridad en la política económica, la lenta ejecución del gasto público y el riesgo de una baja en la calificación del soberano y/o Pemex, exijan una política monetaria restrictiva que, en conjunto, desaliente adicionalmente a la inversión.

Te recomendamos

ASÍ VA: Decepcionan Cifras Finales de PIB MX 2017

Hace unos momentos, el INEGI publicó el dato final del PIB de México al 4T17, misma que se ubicó en 1.5% (a/a%), debajo de la cifra oportuna y del…

ECONOTRIS: MX: Moderada Industria

La producción industrial de julio registró un avance de 0.7%, ubicándose como el segundo más bajo del año. RELEVANTE: La manufactura ha moderado su…