Económico

Nuevos temores por la Guerra Comercial, tras la amenaza de China de tomar represalias contra los aranceles del 10% anunciados por EEUU a productos importados desde el país asiático, acusando al Presidente D. Trump de romper los acuerdos que ya se habían alcanzado. China señaló que una postergación de las tarifas a sus productos no impedirá dichas represalias.

Ventas al menudeo en EEUU durante julio crecieron 0.7% m/m desde 0.3% anterior (0.3% esperado). El componente que excluye los rubros de autos y gasolinas, incrementó 0.9%, superando el 0.5% proyectado. Se espera que el consumo privado sea el principal componente del crecimiento en lo que resta del año, apoyado por el bajo desempleo y ante un menor dinamismo en las exportaciones y la industria. Tras la publicación del dato, el dólar moderó sus pérdidas frente a sus principales pares.

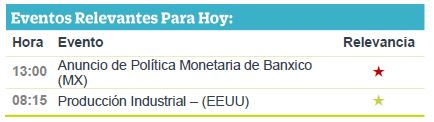

Esta mañana se conocerá la actividad industrial en EEUU de julio. Se espera que el indicador se acelere ligeramente 0.1%, tras estancarse en 0.0% m/m el mes previo. La constante incertidumbre comercial y un menor precio del crudo (minería) representan riesgos para el sector. El dato será relevante para México por la elevada integración entre las industrias de ambos países.

Atención a la decisión de política monetaria de Banxico. Esperamos que el Instituto mantenga la tasa de referencia en 8.25%, derivado de la resistencia a disminuir de la inflación subyacente y la reciente depreciación del peso frente al dólar, entre otros elementos.

Bursátil

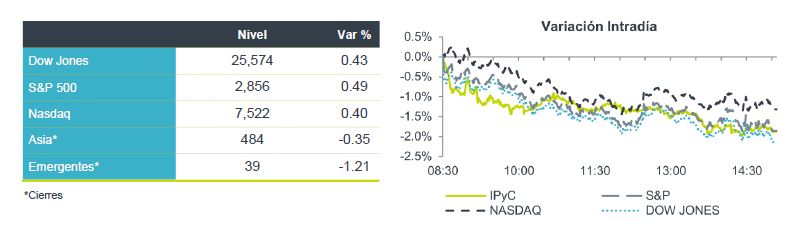

China y reporte de Walmart dan respiro a mercados. Los futuros de los mercados estadounidenses dejaron de lado el sentimiento negativo en el que se encontraban, para situarse con ganancias luego de las declaraciones de China en los que señala que espera que EEUU pueda cumplir con sus compromisos comerciales, a lo que se sumó el reporte de Walmart, que fue mejor a lo esperado y mandó señales de confianza en la parte de consumo. No obstante, las señales de riesgo respecto al deterioro en el crecimiento económico persisten, por lo que el mercado se mantendrá volátil. En la parte corporativa, a la fecha el 92% de las empresas del S&P han presentado sus cifras financieras. La tasa de sorpresa positiva es de 67% a nivel de utilidades, el sector que aún falta por reportar es consumo.

En Europa y Asia los mercados se encuentran con comportamientos mixtos, afectados por el sentimiento global respecto a que se materialice una recesión global en el corto plazo.

Positivo

- AIRBNB: Informó que superó los 4 millones de personas hospedadas en espacios disponibles a través de su plataforma en una misma noche, lo que representó el 80% de ocupación del total de los espaciaos ofertados a nivel mundial.

- WEWORK: Presentó al regulador del mercado de valores de Estados Unidos su prospecto de colocación para su próxima Oferta Pública Inicial en la que pretende recabar al menos USD$1,000 millones.

Neutral

- ALEATICA: informó que inició el proceso para la venta de su participación de 49% en el Aeropuerto de Toluca al Grupo Aeroportuario de la Ciudad de México.

Negativo

- FINN: dio a conocer indicadores hoteleros correspondientes a julio, en VMT, los ingresos por hospedaje cayeron -7.3% a/a, la ocupación disminuyó 4.5 pp, la tarifa promedio cayó -0.6% y los ingresos por habitación tuvieron una variación de -7.3% a/a.

Cambios

Justo cuando los mercados parecían recuperar el aliento después de los grandes movimientos de ayer, las autoridades chinas emitieron un comunicado diciendo que el arancel adicional del 10% del presidente Donald Trump viola el consenso alcanzado entre los líderes de ambos países en Osaka. El comunicado continuó diciendo que China tendrá que tomar las contramedidas necesarias. Los futuros de acciones estadounidenses cayeron y los rendimientos de los bonos cayeron la tarde ayer a raíz de la advertencia inesperada.

La continua baja en los rendimientos de los bonos mundiales hace que el rendimiento del Tesoro estadounidense a 30 años sea inferior al 2% esta mañana por primera vez. El grupo mundial de deuda de rendimiento negativo ahora asciende a más de $ 16 trillones. Si bien el diferencial de dos años a 10 años es casi positivo hoy, incluso en los titulares de China, ciertamente no es lo suficientemente amplio como para calmar los nervios. Un aumento en los rendimientos europeos también se revirtió a raíz de la declaración de Beijing.

En la economía real, hoy es un buen día para evaluar la salud del consumidor. Se espera que las ventas minoristas de EU para julio muestren un aumento del 0.3%, ligeramente inferior a la cifra principal de junio. Ya hoy, las ventas minoristas en el Reino Unido mostraron un aumento del 0.2%, con el aumento impulsado por las promociones en línea, lo que sugiere que los consumidores siguen siendo cautelosos.

El índice MSCI Asia-Pacífico cayó un 0,7%, mientras que el índice Topix de Japón cerró un 1,0% más bajo, lo que hará que todos los grupos de la industria disminuyan. En Europa, el índice Stoxx 600 fue 0.8% más bajo, con acciones cíclicas que lideraron las pérdidas después de la advertencia de China. Los futuros del S&P 500 apuntaban a más rojo en la apertura y el rendimiento del Tesoro a 10 años estaba en 1.556%.

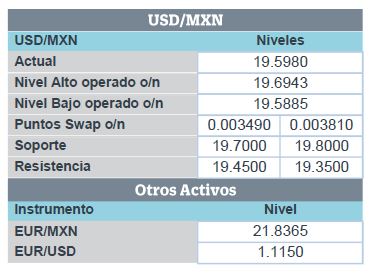

Las monedas emergentes las más golpeadas después de los decepcionantes datos en Alemania y China que ya comentábamos, que nos llevó de 19.50 en la apertura a 19.73 como máximo del día para terminar en 19.69. En nada ayuda el comunicado de China respecto a los nuevos aranceles de EU, que aunque más de la mitad serán pospuestos, se mantiene una nueva imposición a la que China asegura que responderá, lo que quita fuerza a la posible corrección en los mercados después de los fuertes movimientos de ayer.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…