Económico

Optimismo comercial y expectativas de estímulos en China y Alemania acotan temores globales. D. Trump y el asesor económico de la Casa Blanca indicaron que se mantiene el diálogo con China y que podría haber progreso; además, reportes señalan que podrían retrasarse sanciones a Huawei por otros 90 días. En China, se anunciaron estímulos para proveer crédito a costos preferenciales, con el fin de impulsar el consumo y la inversión. Además, se especula que Alemania estaría preparando medidas equivalentes a 55 Mmdd para estimular el empleo y el consumo, en caso de una mayor desaceleración de su economía; el euro avanza 0.1% frente al dólar.

Activos de riesgo se revalúan. El precio del petróleo sube 0.6% (WTI) y los futuros accionarios en EEUU anticipan una apertura positiva; por el contrario, el precio del oro disminuye 1.0% (mayor caída en el mes) y suben los rendimientos a 10 años de los bonos soberanos de forma generalizada: EEUU +5.1 pb., Alemania +4.2 pb.

Atención esta semana se centrará en Política Monetaria en EEUU. Se conocerán las minutas de la Fed (miércoles) y realizará el simposio de Jackson Hole (jueves a sábado), donde se esperan señales sobre próximas decisiones de la Fed. En México, destaca la inflación para la 1Q de agosto, la revisión del PIB 2T19 y el IGAE de junio.

Bursátil

Optimismo por estímulos. Los futuros de los índices accionarios estadounidenses apuntan a un inicio de jornada positivo, apoyados en las expectativas de que el gobierno alemán implemente estímulos fiscales para apoyar su economía y en la intención del gobierno chino de reformar el sistema financiero para lograr una disminución en el costo del financiamiento para las empresas. En temas comerciales, el asesor económico de la Casa Blanca, L.Kudlow, declaró que EEUU y China podrían reiniciar conversaciones de alto nivel. Sin embargo, posteriormente el presidente D. Trump manifestó que aún no están listos para la firma de un acuerdo. En Asia y Europa, los mercados accionarios también registran movimientos positivos, gracias a la expectativa de estímulos en China y Alemania. Esta semana, los inversionistas estarán atentos a la publicación de las minutas de la última reunión de la FED y a las palabras de J. Powell en el Simposio de Jackson Hole, esperando tener más claridad sobre la evolución de la política montería de la Reserva Federal.

Positivo

- FMTY: De acuerdo a medios, la empresa podría realizar este año una Oferta Pública subsecuente en la BMV, con la finalidad de adquirir propiedades en el sector industrial.

- GMEXICO: Recibió de la Profepa un certificado de industria limpia para el parque eólico El Retiro ubicado en Oaxaca, este parque tiene una capacidad de generación de 74 megawatts, en 2018 produjo 200 mil megawatts por hora.

- AUTLÁN: El viernes llevó a cabo el refinanciamiento de los certificados bursátiles de corto plazo, a través de una emisión y oferta pública de certificados bursátiles de corto plazo quirografarios por un monto de P$100 millones a una tasa anual equivalente a TIIE 28 días más 0.8 puntos porcentuales a un plazo de 364 días.

Neutral

- PEÑOLES: la agencia calificadora Fitch Ratings asignó las siguientes calificaciones en escala internacional: ’BBB’ como emisor de deuda a largo plazo en moneda extranjera (Long-Term Foreign Currency Issuer Default Rating) y también ‘BBB’ como emisor de deuda a largo plazo en moneda local (Long-Term Local Currency Issuer Default Rating).

Negativo

- ALPEK: La secretaria de economía de México decidió suspender la aplicación de cuotas antidumping contra la importación de poliéster de fibra corta proveniente de Corea del Sur, tarifa que variaba entre 3.74% y 32% dependiendo de la compañía exportadora.

Cambios

El presidente Trump dijo que EU «está muy bien con China» y que las conversaciones entre ambas partes continúan, al tiempo que señala que aún no está listo para firmar un acuerdo comercial. Ayer, en declaraciones a los periodistas en Nueva Jersey, Trump también dijo que tomaría una decisión hoy sobre la renovación de las licencias para que las empresas estadounidenses negocien con Huawei. Los aranceles ya existentes están colocando a Apple en una desventaja competitiva en relación con su principal competidor Samsung, le dijo Tim Cook a Trump durante la cena del viernes, y el presidente dijo que hizo un «buen caso».

Es probable que esta semana esté dominada por la especulación monetaria en tres continentes. El Banco Popular de China anunció que a partir de mañana los nuevos préstamos deben tener un precio «principalmente» a un punto de referencia renovado llamado tasa de interés preferencial, visto como otro movimiento hacia las tasas de interés basadas en el mercado. En Europa, los números de inflación más débiles de lo previsto solo servirán para aumentar las especulaciones sobre una mayor relajación del Banco Central Europeo en la reunión de septiembre. Finalmente, es la semana de la conferencia de Jackson Hole, y se espera que el discurso de Powell el viernes confirme otro recorte de tasas el próximo mes.

El líder de la oposición del Reino Unido, prometió hacer «todo lo necesario» para evitar un Brexit sin acuerdo, ya que las probabilidades de una elección general rápida siguen siendo altas. Esto después de que la idea de Corbyn de instalarse como primer ministro temporal no pudo obtener suficiente apoyo. Mientras tanto, el drama en Italia continúa con la señal más fuerte hasta el momento de que el empuje por el poder del viceprimer ministro Matteo Salvini está teniendo problemas. Los principales miembros del opositor Partido Demócrata dijeron que deberían apoyar la lucha contra el establecimiento del Movimiento Cinco Estrellas contra los esfuerzos de Salvini para expulsar al primer ministro Giuseppe Conte. En noticias sorprendentes, el ministro de Finanzas alemán, mencionó la posibilidad de aumentar el gasto en caso de que una crisis económica golpee al país.

El índice MSCI Asia-Pacífico subió un 0,8%, mientras que el índice Topix de Japón cerró un 0,6% arriba, luego de que los comentarios de Trump impulsaron el optimismo sobre las perspectivas comerciales. En Europa, el índice Stoxx 600 ganó un 0,6%. Es una historia similar en los EU, donde los futuros del S&P apuntan a una apertura positiva con el rendimiento del Tesoro a 10 años fue del 1,623%.

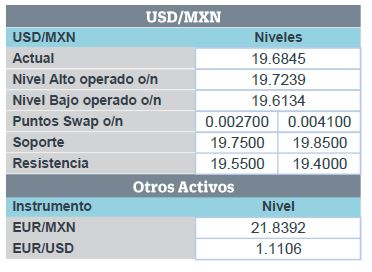

El MXN junto con las monedas emergentes se mantienen presionadas a pesar del ánimo positivo global por los comentarios de Trump respecto a China, principalmente por la crisis en Argentina que continua cayendo en caída libre. Vemos como el MXN borra la corrección que vimos el viernes donde alcanzó un 19.53 desde 19.68 para hoy amanecer incluso cerca de 19.70 después de tocar 19.7230 en la sesión de Londres.

Te recomendamos

CLIMA DE APERTURA: Brillante…

Perspectiva Accionario: Las noticias positivas en materia comercial, así como los estímulos monetarios anunciados en China podrían dar apoyo al…

CLIMA DE APERTURA: Brillante…

Accionario: Anticipamos que el mercado accionario estadounidense presente un tono positivo, en línea con el anuncio de la tregua en materia comercial…