Económico

El Presidente de la Fed de Boston (votante) comentó ayer que se necesita evidencia de una desaceleración para justificar otro recorte en las tasas de interés. Estos comentarios acotarían expectativas de bajas en las tasas de interés en EEUU, incidiendo ayer en el alza de 5.3 pb. en el rendimiento del treasury a 10 años; aunque hoy presenta un regreso de 4.8 pb.

Reportes señalan que EEUU buscaría promover recortes temporales en los impuestos a nóminas para impulsar el consumo y evitar una mayor desaceleración de la economía. No es información oficial y una medida de esta naturaleza debería de ser aprobada por el Congreso. El índice dólar no presenta cambios tras el alza de ayer (+0.2%).

La libra esterlina se deprecia 0.3% contra el dólar ante mayor riesgo de Brexit duro. Líderes europeos rechazaron la petición del PM del Reino Unido de remover la frontera con Irlanda de la negociación. La salida del Reino Unido de la Unión Europea está programada para octubre.

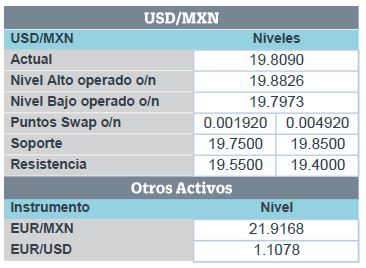

El Presidente de México señaló que empresas aceptaron revisar contratos de gasoductos; podría haber un acuerdo. Lo anterior contribuiría a disipar la incertidumbre en términos de certeza contractual, un elemento que ha deteriorado la confianza y la inversión en el año. El USDMXN ayer alcanzó su máximo nivel intradía de 2019 ($19.89); esta mañana, regresa 7 cts. y se cotiza en $19.80.

Bursátil

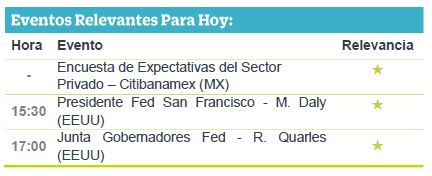

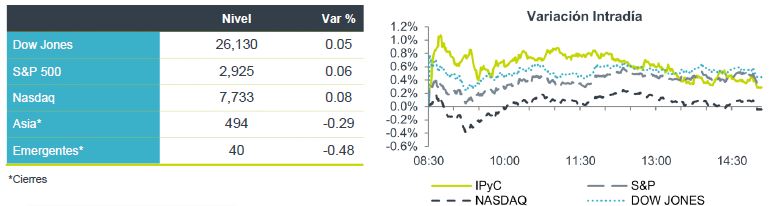

A la espera de discursos en Jackson Hole. Los futuros de los mercados estadounidenses operan con pocos cambios y sentimiento positivo. Los inversionistas se encuentran a la expectativa de los comentarios que realice Jerome Powell hoy en la reunión de Jackson Hole, en donde pudiera mandar alguna señal de bajas adicionales en las tasas de interés en el corto plazo. En el tema comercial, el presidente de la firma Huawei señaló que no espera un alivio con EEUU, a pesar de la extensión de 90 días que le dieron paras seguir comprando suministros. Finalmente hay algunas reacciones a reportes corporativos. En Asia los mercados finalizaron al alza, donde destacó el anuncio del banco central de China, el cual estableció un nuevo índice de referencia de tasa de interés en 4.25% de 4.31%.

Positivo

- CEMEX: Informó que ha iniciado su programa de recompra de acciones por un monto de hasta USD$500 millones. El 19 de agosto la compañía recompró 39 millones de CPOs a un precio promedio de MXN$5.89 por CPO, el monto total de la recompra fue de MXN$230.1 millones.

- ALFA: Anunció que reactivará su programa de recompra de acciones propias aprobado por la Asamblea de Accionistas el 28 de febrero de 2019, también pagará la segunda exhibición de USD$101 millones del dividendo ordinario en efectivo a partir del 12 de septiembre de 2019, esto es equivalente a USD$0.02 por acción, lo que sería un dividend yield de 2.6%.

Neutral

- FIHO: Realizará la emisión de un bono el próximo 23 de septiembre con plazo a 2029, por un monto de P$2,500 millones a tasa fija.

- IENOVA: El Presidente Andrés Manuel López Obrador declaró en conferencia que esperaría llegar a un acuerdo esta semana entre CFE y las compañías que participaron en la construcción de 7 gasoductos, lo que podría evitar llegar a tribunales internacionales. No ofreció detalles de dicho acuerdo.

Negativo

- MAXCOM: Realizó la petición de acogerse bajo el capítulo 11 del Código de Bancarrota de los Estados Unidos para obtener la aprobación de su plan de reestructura de sus Step Up Senior Notes con vencimiento en el 2020.

Cambios

Los reguladores de Wall Street lanzarán «Volcker 2.0», una actualización de las reglas posteriores a la crisis que restringieron la capacidad de los bancos de apostar en los mercados con su propio efectivo. Si bien el cambio no levantará la prohibición de la práctica, conocida como prop-trading, se espera que simplifique las reglas que limitan las inversiones de los bancos en capital privado y fondos de cobertura, además de reducir los tipos de inversiones.

El primer ministro británico, Boris Johnson, hizo su primer intento público de renegociar el acuerdo de su predecesora sobre la retirada del Reino Unido de la Unión Europea al centrarse en el problema insoluble de la frontera irlandesa. Parece que hay pocas esperanzas de un avance en las negociaciones, ya que el gobierno planea un bombardeo publicitario destinado a preparar al público para una salida sin acuerdo. Johnson se reunirá con los líderes de Alemania y Francia en sus capitales esta semana antes de ir a la cumbre del Grupo de los Siete.

Apple planea lanzar su servicio de suscripción a TV y películas Apple TV + para noviembre, con la compañía de tecnología preparada para unirse a un campo cada vez más concurrido. El presupuesto original para producir contenido para el servicio fue de $ 1 mil millones, pero desde entonces se ha expandido, según los informes. En otras partes de las principales empresas que prueban cosas nuevas, la Saudí Aramco eligió a Lazard y Moelis para asesorar sobre su segundo intento en la OPV más grande del mundo. Los bancos de inversión boutique ya han comenzado los trabajos preparatorios de la oferta, según personas con conocimiento del asunto.

El índice MSCI Asia Pacífico subió un 0,6%, mientras que el índice Topix de Japón cerró un 0,8% arriba, ya que los mercados de la región reaccionaron positivamente a la extensión de las exenciones de prohibición de Huawei. En Europa, el índice Stoxx 600 subió un 0.2%, en un mercado bastante moderado. Los futuros del S&P 500 apuntan a una pequeña ganancia en la apertura con el rendimiento del Tesoro a 10 años en 1.562%.

El MXN abre en línea con el cierre de ayer donde el USD se fortalece frente al resto de las monedas incluidos las emergentes, reflejando nerviosismo generalizado ante falta de avances en la guerra comercial y a la expectativa de baja de tasas por parte de la Fed y de Banxico localmente.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…